Serve Robotics (NASDAQ: SERV) considera que las soluciones logísticas de última milla existentes son ineficientes debido a su dependencia de humanos y automóviles para entregar pedidos relativamente pequeños de restaurantes y minoristas. La compañía afirma que los robots y los drones son más adecuados para estas tareas, ya que son significativamente más rentables y escalables.

Serve predice que el cambio de humanos a robots en la industria de la logística de última milla creará una oportunidad de 450 mil millones de dólares para 2030. Miles de robots autónomos Gen 3 de la compañía ya están realizando entregas a través de la red Uber Eats de Uber y también a través de DoorDash, lo que ha creado un camino para una adopción generalizada.

¿Creará la IA el primer multimillonario del mundo? Nuestro equipo acaba de publicar un informe sobre una empresa poco conocida, denominada un «Monopolio Indispensable» que proporciona la tecnología crítica que Nvidia e Intel necesitan. Continue »

Las acciones de Serve han bajado un 7% en 2026, ya que los inversores reconsideran su alta valoración, especialmente en medio de la volatilidad del mercado en general. Pero, ¿podría ser esta una excelente oportunidad de compra a largo plazo?

Image source: Getty Images.

Impulsando el cambio de humanos a robots

Los robots Gen 3 de Serve funcionan con la plataforma Jetson Orin de Nvidia, que incluye todo el hardware y el software necesarios para alcanzar la autonomía de Nivel 4. Esto significa que los robots pueden circular de forma segura por las aceras en áreas designadas sin intervención humana.

En el último año, la flota de Serve ha crecido de 100 robots a 2.000 robots, lo que ha permitido a la compañía ofrecer su servicio en más de 110 vecindarios de 20 ciudades importantes de Estados Unidos. Se expandirá a más mercados estadounidenses durante 2026, pero planea globalizarse en 2027 ingresando a ciudades de Japón, España, Taiwán y el Reino Unido.

Serve cree que eventualmente podrá lograr un costo de entrega promedio inferior a 1 dólar a medida que se expanda la flota Gen 3, una reducción sustancial con respecto al costo de las entregas realizadas por humanos, que generalmente oscilan entre 8 y 10 dólares. Además, el costo de la mano de obra humana solo aumentará, lo que hará que las soluciones robóticas sean aún más atractivas con el tiempo.

En enero, Serve también anunció la adquisición de Diligent, lo que facilitará su expansión a un nuevo sector. Diligent desarrolló un robot llamado Moxi, que opera exclusivamente en hospitales y utiliza la misma tecnología impulsada por Nvidia que los robots Gen 3 de Serve. Moxi transporta suministros, medicamentos y muestras de laboratorio, lo que permite que las enfermeras y otro personal tengan más tiempo para ayudar a los pacientes.

Serve pronostica un aumento masivo de los ingresos en 2026

Serve generó un récord de 2,65 millones de dólares en ingresos en 2025, un aumento del 46% con respecto a 2024. Sin embargo, la compañía solo desplegó su robot número 2.000 a mediados de diciembre, por lo que no se benefició de operar toda su flota durante todo el año.

Con una flota completa ahora en servicio, Serve cree que sus ingresos podrían crecer casi diez veces, alcanzando los 26 millones de dólares en 2026.

Pero escalar un negocio de robótica es muy costoso. Serve tuvo más de 97 millones de dólares en costos operativos en 2025 y, dado sus ingresos mínimos, esto contribuyó a una pérdida neta según los principios de contabilidad generalmente aceptados (GAAP) de 101 millones de dólares. Esa pérdida se duplicó con respecto a 2024 y, incluso si los ingresos de la compañía aumentan diez veces en 2026, es probable que vuelva a perder una cantidad sustancial de dinero a menos que reduzca drásticamente los costos.

Serve finalizó 2025 con 260 millones de dólares en efectivo y valores negociables en su balance, por lo que puede permitirse perder dinero al ritmo actual por ahora. Sin embargo, si no traza un camino hacia la rentabilidad en los próximos dos años, es posible que tenga que recaudar más dinero emitiendo nuevas acciones, lo que diluirá la participación de los inversores existentes.

Las acciones de Serve parecen caras, a pesar de la reciente caída

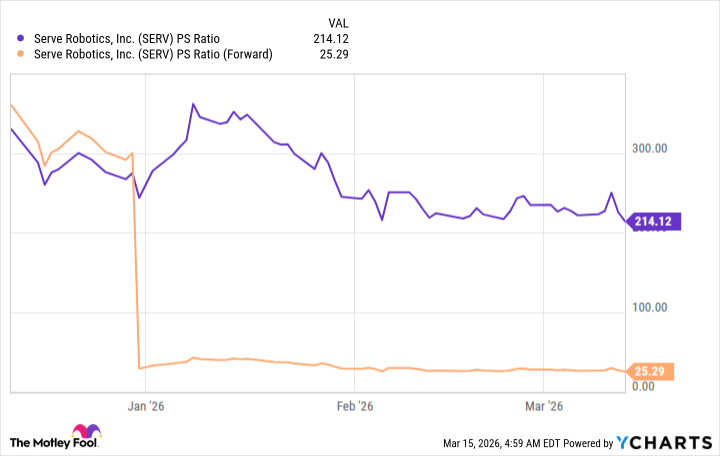

Las acciones de Serve se cotizan a una relación precio-ventas (P/S) altísima de 214 a la fecha de esta redacción, por lo que ciertamente no son baratas. A modo de comparación, las acciones de Nvidia se cotizan a una relación P/S de solo 20, e incluso Palantir Technologies, que en mi opinión es cara por derecho propio, se cotiza a una relación P/S mucho más baja de 86.

Pero si asumimos que Serve entregará 26 millones de dólares en ingresos durante 2026, como espera la gerencia, entonces su relación P/S a futuro es de 25, lo que parece mucho más razonable.

SERV PS Ratio data by YCharts

Dado que las acciones de Serve seguirían cotizándose con una prima sobre Nvidia, que es posiblemente la empresa de inteligencia artificial (IA) de mayor calidad del mundo, es posible que no haya mucho margen al alza en 2026. Eso significa que los inversores probablemente deban adoptar una visión a largo plazo para maximizar sus posibilidades de obtener un rendimiento positivo.

Si el mercado de la entrega de última milla robótica realmente alcanza los 450 mil millones de dólares para 2030, como predice Serve, los ingresos de la compañía tendrían un margen de crecimiento significativo a partir de aquí. Por lo tanto, cuando los inversores reflexionen sobre este momento dentro de cuatro o cinco años, el precio actual de las acciones de Serve podría parecer realmente atractivo.

En resumen, los inversores que buscan fuertes ganancias en los próximos meses probablemente deberían evitar las acciones de Serve, pero ciertamente existe un potencial al alza a largo plazo.

¿Deberías comprar acciones de Serve Robotics ahora mismo?

Antes de comprar acciones de Serve Robotics, considera esto:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar lo que creen que son las 10 mejores acciones para que los inversores compren ahora… y Serve Robotics no fue una de ellas. Las 10 acciones que entraron en la lista podrían generar rendimientos monstruosos en los próximos años.

Considera cuando Netflix apareció en esta lista el 17 de diciembre de 2004… Si hubieras invertido 1.000 dólares en el momento de nuestra recomendación, tendrías 508.877 dólares!* O cuando Nvidia apareció en esta lista el 15 de abril de 2005… Si hubieras invertido 1.000 dólares en el momento de nuestra recomendación, tendrías 1.115.328 dólares!*

Ahora, vale la pena señalar que el rendimiento promedio total de Stock Advisor es del 936% —un rendimiento que supera al mercado en comparación con el 189% del S&P 500. No te pierdas la última lista de las 10 mejores acciones, disponible con Stock Advisor, y únete a una comunidad de inversores construida por inversores individuales para inversores individuales.

*Stock Advisor returns as of March 18, 2026.

Anthony Di Pizio no tiene ninguna posición en ninguna de las acciones mencionadas. The Motley Fool tiene posiciones y recomienda DoorDash, Nvidia, Palantir Technologies, Serve Robotics y Uber Technologies. The Motley Fool tiene una política de divulgación.

Más sobre esto