WASHINGTON—El presidente de Estados Unidos, Donald Trump, sorprendió –y volvió a sorprender– a la economía global en 2025, pero el crecimiento se mantuvo. Gracias al auge de la inversión en inteligencia artificial (IA) y a una inflación limitada derivada de los aranceles, quedó claro que muchas de las predicciones apocalípticas de los economistas no se materializaron.

A finales de 2025, las previsiones de Wall Street anticipaban máximos históricos para el S&P 500 en 2026. Muchos inversores creen que el impulso de la IA no se detendrá, que los bancos centrales continuarán recortando las tasas de interés y que los aranceles estadounidenses se enfriarán en un año de elecciones intermedias.

Pero los mercados podrían estar confundiendo la resiliencia con la inmunidad.

La realidad es que varios desafíos importantes se avecinan en 2026. Las economías avanzadas están acumulando los niveles de deuda más altos en un siglo, y muchas muestran poca disposición a la moderación fiscal. Al mismo tiempo, el proteccionismo está en aumento, no solo en Estados Unidos sino en todo el mundo. Y, en segundo plano, se vislumbra una tensa distensión entre Estados Unidos y China.

Es una combinación peligrosa, que los mercados parecen ignorar con demasiada comodidad.

A continuación, cinco tendencias desatendidas que serán importantes para la economía global en 2026.

La verdadera burbuja de la IA

A lo largo de 2025, las acciones de empresas tecnológicas chinas cotizadas en Hong Kong se dispararon. Por ejemplo, el fabricante chino de chips Semiconductor Manufacturing International Corporation (conocido como SMIC) registró brevemente ganancias del 200 por ciento en octubre, en comparación con 2024. Los datos muestran que el auge de la IA se ha globalizado.

Se ha hablado mucho sobre el lado negativo de un auge de la IA, incluido el riesgo de que la burbuja de la IA estalle en Estados Unidos. Pero esto no parece preocupar a Pekín. Alibaba anunció recientemente una inversión de 52 mil millones de dólares en IA durante los próximos tres años. Esto contrasta con un único proyecto liderado por OpenAI, que planea invertir 500 mil millones de dólares en los próximos cuatro años. Por lo tanto, el compromiso chino con la IA no es absoluto para su economía.

Por supuesto, gran parte del entusiasmo en torno a la tecnología china –y la confianza en su desarrollo de IA– se debió este año al lanzamiento en enero de 2025 del modelo de razonamiento DeepSeek-R1. Aún así, existe un límite en la medida en que Pekín puede capitalizar el aumento de las acciones tecnológicas para atraer inversiones extranjeras de vuelta a China. También está el hecho de que 2024 fue un año tan malo que un repunte en 2025 estaba destinado a parecer fuerte.

Vale la pena observar la IA más allá de Estados Unidos. Si la burbuja de la IA estalla o se desinfla en 2026, China podría estar protegida. Esto guarda algunas similitudes con lo que sucedió durante la crisis financiera mundial, cuando los bancos estadounidenses y europeos sufrieron, pero los bancos chinos, debido a su falta de dependencia de las finanzas occidentales, salieron relativamente ilesos.

El tango comercial

En 2026, la señal más importante sobre el futuro del orden comercial mundial vendrá del exterior. Los aranceles estadounidenses seguirán aumentando con la adición de aranceles de la Sección 232 a industrias críticas como los equipos de semiconductores y los minerales críticos, pero esto es predecible.

Pero valdrá la pena observar si los demás actores económicos importantes siguen el ejemplo o se adhieren al sistema abierto de las últimas décadas. A medida que Estados Unidos importa menos de China, pero las exportaciones chinas baratas continúan fluyendo, ¿añadirán aranceles otros socios comerciales importantes de China? La respuesta es probablemente sí.

Las importaciones estadounidenses de China disminuyeron el año pasado, mientras que las importaciones de la Asociación de Naciones del Sudeste Asiático (ASEAN) y la Unión Europea (UE) aumentaron. En la ASEAN, los acuerdos comerciales, el rápido crecimiento y las interconectadas cadenas de suministro significan que las importaciones de China continuarán fluyendo sin impedimentos, excepto en industrias críticas seleccionadas.

Pero para la UE, 2025 es el único año en que las compras del bloque de las exportaciones de China no se asemejan estrechamente a las compras de Estados Unidos. En años anteriores, se movieron al unísono. En 2026, se espera que la UE responda con aranceles más altos sobre productos manufacturados avanzados y productos farmacéuticos de China, ya que esa sería la única forma de proteger el mercado de la UE.

El dilema del deudor

Uno de los mayores problemas que enfrenta la economía global en 2026 es quién posee la deuda pública.

Tras la crisis financiera mundial y la pandemia de COVID-19, la economía global necesitaba un héroe. Los bancos centrales acudieron en su rescate y compraron deuda pública. Ahora, los bancos centrales están “deshaciéndose”, o vendiendo deuda pública, y restableciendo sus balances. Si bien la Reserva Federal de Estados Unidos y el Banco de Inglaterra han indicado su intención de ralentizar el proceso, otros actores importantes, como el Banco de Japón y el Banco Central Europeo, seguirán adelante con el desmantelamiento en 2026. Esto plantea la pregunta: si los bancos centrales no compran bonos, ¿quién lo hará?

La respuesta son los inversores privados. El cambio se traducirá en rendimientos más altos de lo que nadie, incluidos Trump y el secretario del Tesoro estadounidense Scott Bessent, desea. En última instancia, son los rendimientos del Tesoro, y no la tasa de política de la Reserva Federal, los que dictan el interés de las hipotecas. Por lo tanto, si bien todos los ojos estarán puestos en los planes de recorte de tasas del próximo presidente de la Reserva Federal, observe en cambio cómo el nuevo presidente –y sus homólogos en Europa, el Reino Unido y Japón– gestiona el balance.

Guerras de billeteras

A mediados de 2026, casi tres cuartas partes del Grupo de los Veinte (G20) tendrán sistemas de pago transfronterizos tokenizados, que brindarán una nueva forma de mover dinero entre países utilizando tokens digitales. Actualmente, cuando envía dinero internacionalmente, puede pasar por varios bancos, cada uno de los cuales cobra una comisión y agrega retrasos. Con los carriles tokenizados, el dinero se convierte en tokens digitales (como certificados digitales que representan dólares o euros reales) que pueden moverse a través de las fronteras mucho más rápido en las redes digitales modernas.

Como muestra el mapa a continuación, los que se mueven más rápido están fuera del Atlántico Norte: China e India están lanzando sus sistemas, mientras que Brasil, Rusia, Australia y otros están construyendo o probando carriles transfronterizos tokenizados.

Este momento coincide con la toma de posesión por parte de Estados Unidos de la presidencia del G20 y su intento de actualizar un conjunto de objetivos técnicos conocidos entre los expertos como la “hoja de ruta de pagos transfronterizos”. Pero en lugar de converger en un sistema compartido más rápido, los ministros de finanzas ahora se enfrentan a una colección fragmentada de redes en competencia, cada una vinculada a diferentes monedas y bloques políticos.

Piense en ello como las guerras del 5G, en las que Estados Unidos trató de restringir la expansión de Huawei. Pero esta viene por las billeteras en lugar de los teléfonos.

Para China y el grupo BRICS en particular, estas plataformas de pago transfronterizas también podrían ayudar en sus estrategias de desdolarización: nuevos carriles para el comercio, los pagos de energía y las remesas que no tienen que pasar por la banca corresponsal basada en dólares. Esto podría erosionar aún más el dominio internacional del dólar .

La pregunta que enfrenta el Tesoro de Estados Unidos y sus socios del G20 es si aún pueden establecer reglas comunes para esta arquitectura emergente, o si en cambio se verán obligados a responder a alternativas fragmentadas, donde los sistemas no basados en dólares ya van a la cabeza.

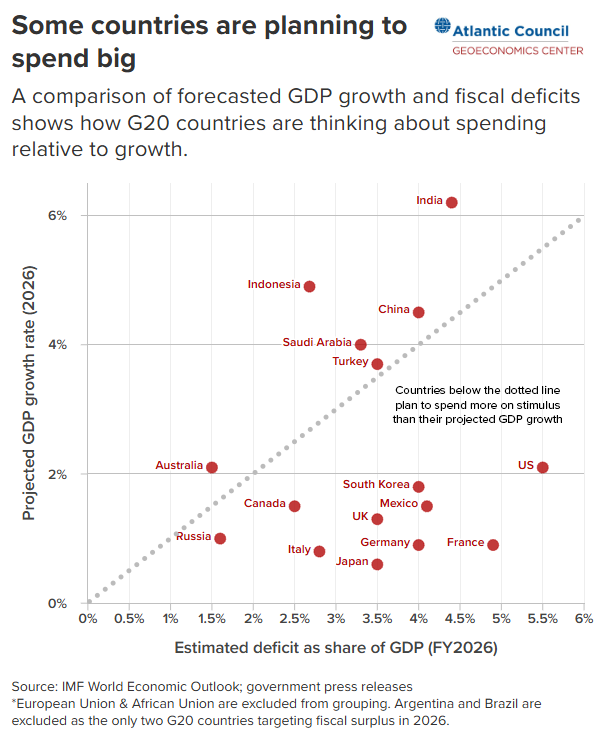

Grandes gastadores

Desde la propuesta de Trump de enviar cheques de dos mil dólares a los ciudadanos estadounidenses (gracias a los ingresos arancelarios) hasta el objetivo de Alemania de aumentar el gasto en defensa, las principales economías del G20 tienen grandes planes de estímulo adicional en 2026. Esto ocurre a pesar de que los niveles de deuda ya son récord. Muchos países están posponiendo las decisiones difíciles hasta al menos 2027.

Este gráfico muestra los países del G20 con planes de estímulo, comparando sus tasas de crecimiento proyectadas del producto interno bruto (PIB) para 2026 con sus déficits fiscales estimados como porcentaje del PIB. Es una métrica aproximada, pero da una idea de cómo los países están pensando en el gasto en relación con el crecimiento y la deuda en el año que viene. Los países por debajo de la línea están planeando flexibilizar los grifos fiscales.

Por supuesto, no todos los planes de estímulo son iguales. Ottawa, por ejemplo, está gastando más en defensa e inversiones destinadas a mejorar la competitividad de la economía canadiense, al tiempo que mantiene su déficit fiscal estimado en alrededor del 1 por ciento del crecimiento proyectado del PIB para 2026. El crecimiento de Estados Unidos no es malo, superando el 2 por ciento, pero el gobierno planea ejecutar un déficit fiscal de al menos el 5,5 por ciento. Rusia está intentando apuntalar una economía en tiempo de guerra, mientras que China está persiguiendo ambiciosas políticas industriales y posponiendo sus problemas de deuda local. Y en cuanto a China, si bien el gráfico anterior muestra las estimaciones del Fondo Monetario Internacional y otros organismos oficiales del crecimiento del PIB de China, algunos economistas, incluidos los de Rhodium Group, argumentan que el crecimiento real del PIB de China podría ser tan bajo como el 2,5 por ciento en 2026, lo que situaría a China por debajo de la línea mostrada.

Dentro de este grupo, las economías emergentes están experimentando un crecimiento más fuerte y podrían tener más margen para ejecutar déficits el próximo año. Para las economías avanzadas, ese compromiso de gasto es mucho más difícil de justificar.

Cuando Trump capturó a Nicolás Maduro el primer sábado del año, se especuló que, cuando los mercados abrieran el lunes siguiente, podrían reaccionar negativamente ante una posible conmoción geopolítica o positivamente anticipando la llegada de un nuevo petróleo. Pero los mercados se mantuvieron moderados y tomaron la noticia con calma. Ese ha sido el modus operandi de los mercados desde que Trump asumió el cargo: tratar de ver más allá de las noticias inmediatas y preguntar qué es lo que realmente importa para el crecimiento económico. En 2025, esa estrategia dio sus frutos. Pero 2026 podría ser muy diferente.