Según Jeff Park, la respuesta corta es no, pero Reddit no está de acuerdo.

- Jane Street ha atraído un renovado escrutinio tras las acusaciones relacionadas con el colapso de TerraUSD en 2022.

- El miércoles por la noche, la firma borró su cuenta de X y eliminó todas sus publicaciones.

- Según la comunidad cripto, si Jane Street no hubiera estado manipulando el precio de Bitcoin, este podría haber alcanzado los 150.000 dólares, o incluso más.

- Sin embargo, los analistas están debatiendo si el sistema en general es el culpable o si lo es específicamente Jane Street.

La empresa de trading Jane Street se encuentra en una situación delicada después de que TerraForm Labs la acusara de manipulación de mercado, y borró todas las publicaciones de su cuenta de X durante la noche, alimentando la especulación sobre su papel en la caída del mercado cripto de 2020.

La comunidad cripto en Reddit y Twitter tiene otro punto de discordia. Si Jane Street no hubiera manipulado el precio de TerraUSD (UST), si Luna (LUNA) no hubiera colapsado posteriormente, lo que llevó al colapso de FTX, entonces quizás Bitcoin (BTC) estaría ahora en 150.000 dólares, o incluso más.

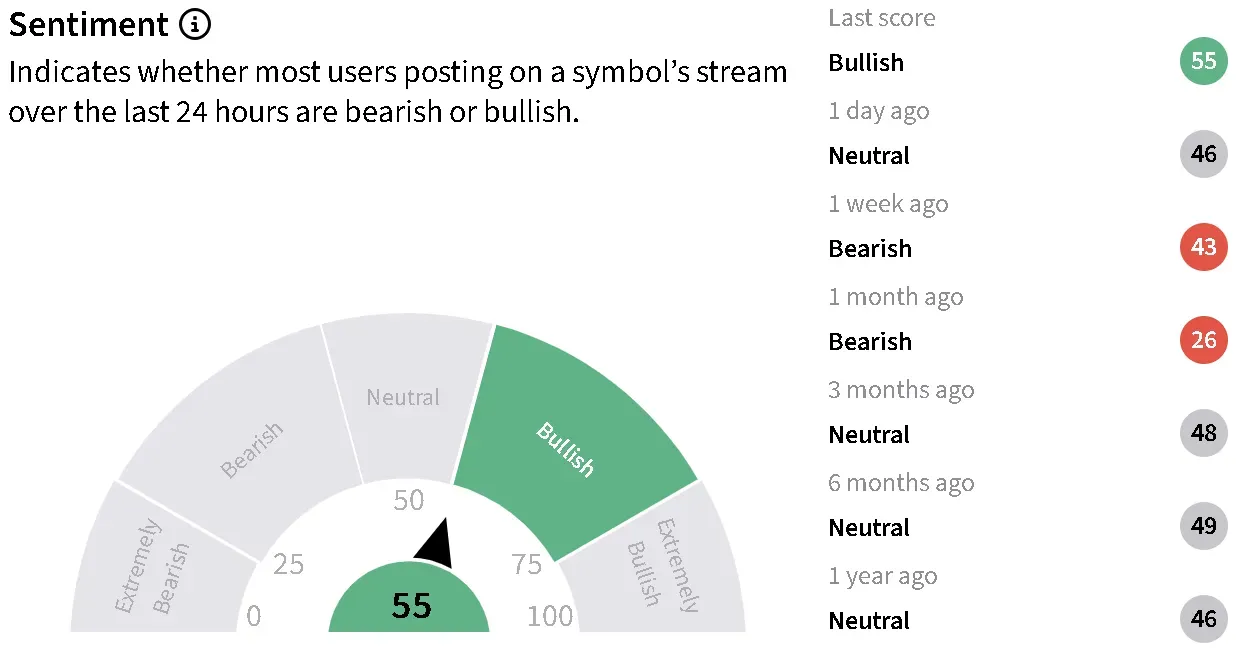

Actualmente, el precio de Bitcoin se cotiza alrededor de 68.400 dólares, más alto que a principios de esta semana, pero aún casi un 50% por debajo de su máximo histórico de más de 126.000 dólares. Cualquier inversor minorista que compró en el punto máximo necesita un repunte de más del 90% para alcanzar el punto de equilibrio. En Stocktwits, el sentimiento minorista en torno a la criptomoneda líder mejoró a ‘alcista’ desde un territorio ‘neutral’ en el último día.

Jane Street No Es Diferente de Sus Compañeros AP

Según Jeff Park, el director de inversiones de ProCap y asesor de BitWise, la respuesta corta es no. La respuesta larga es más complicada. Ninguna empresa individual, como Jane Street, debería ser capaz de suprimir directamente el precio de Bitcoin. “Cada Participante Autorizado en cada ETF de Bitcoin opera bajo las mismas reglas y las mismas exenciones”, dijo en una breve nota en X.

Sin embargo, lo que la estructura más amplia puede suprimir es algo más sutil. Según Park, los Participantes Autorizados (AP) son únicos dentro del marco regulatorio. Explicó que, según las regulaciones típicas, los vendedores en corto deben localizar las acciones antes de venderlas en corto. Sin embargo, los AP están exentos de este requisito porque tienen derechos contractuales para crear y rescatar acciones de ETF.

El Sistema Está Roto

Lo que un AP puede hacer es vender acciones de ETF en corto sin pedir prestadas acciones, sin incurrir en costos de préstamo y sin un plazo límite para cerrar la posición, dejando la posición abierta durante el tiempo que siga siendo comercialmente razonable. “Esta exención fue diseñada para apoyar la creación de mercado de ETF ordenada. Estructuralmente, sin embargo, crea una ventana que se asemeja mucho al arbitraje regulatorio”, escribió.

La pregunta más importante no es si una empresa en particular es la villana. Es si un marco regulatorio diseñado para los ETF tradicionales es apropiado para un activo cuya principal propuesta de valor es la independencia de las instituciones financieras ahora encargadas de intermediarlo.

– Jeff Park, Director de Inversiones, ProCap

En pocas palabras, si la cobertura se realiza en futuros en lugar de al contado, no es necesario comprar Bitcoin al contado. El mecanismo está diseñado para debilitar la compra al contado. “La brecha entre el mercado al contado y los derivados la dejan entonces a los operadores de base, cuyo papel es mantener esos mercados alineados”, escribió Jeff.

¿Cuál Es la Posición Neta Real de Jane Street?

El analista de criptomonedas Justin Bechler no está en desacuerdo en que el mecanismo de ETF está roto, pero aún tiene sus sospechas sobre el papel de Jane Street. “La conducta de Jane Street en los mercados de Bitcoin no ha sido probada por los reguladores. Su conducta en otros mercados sí lo ha sido”, escribió en una publicación en Reddit.

Según él, dado que Jane Street es un participante autorizado clave para los principales ETF de Bitcoin, tiene acceso privilegiado a los flujos de rescate de ETF. La publicación alegó que las grandes tenencias de IBIT de Jane Street podrían estar totalmente cubiertas u offset con derivados no revelados, lo que significa que la exposición neta real podría ser neutral o incluso corta.

Bechler también señaló que Bitcoin ha mostrado caídas bruscas repetidas alrededor de las 10 a.m. ET, cuando abre el mercado de valores. Según él, si bien el mecanismo está roto, Jane Street no es inocente de explotarlo para su propio beneficio.

¿Cuál Es la Demanda Contra Jane Street?

La demanda federal contra Jane Street alega que Jane Street utilizó información privilegiada para operar antes de un importante evento de liquidez. Según la denuncia, un ex becario de Terraform más tarde empleado por Jane Street compartió información no pública a través de un grupo de chat privado. Cuando Terraform retiró la liquidez de un grupo de trading clave, una billetera vinculada a Jane Street supuestamente salió de su posición minutos después, antes de que el mercado supiera lo que estaba sucediendo.

La demanda afirma que Jane Street evitó grandes pérdidas y empeoró el colapso. Jane Street niega las acusaciones y dice que el fracaso de Terraform fue causado por sus propios defectos de diseño y mala conducta.

Para actualizaciones y correcciones, envíe un correo electrónico a newsroom[at]stocktwits[dot]com.