Hohe Zinsen für Kredite mit hohen Margen werden die Gewinne der Anleger schmälern – Foto: HUU HANH

En años en los que el crecimiento del crédito en la economía en general no ha sido particularmente favorable, el flujo de capital hacia las empresas de valores para financiar préstamos con margen se ha convertido en una opción atractiva para los bancos.

Desde la perspectiva de la gerencia, esto se considera una forma de préstamo a corto plazo con garantías claras y la posibilidad de adaptarse rápidamente a las fluctuaciones del mercado.

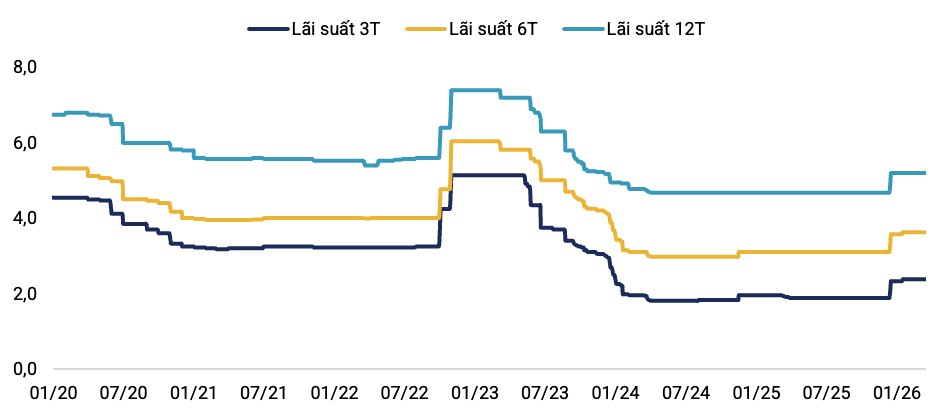

Esto ha contribuido a un fuerte aumento de los saldos de préstamos con margen en los últimos años. Sin embargo, desde finales del año pasado, las tasas de interés de los depósitos han aumentado ligeramente, mientras que la concesión de crédito ha sido más restrictiva a principios de año, lo que ha obligado a los bancos a ser más cautelosos a la hora de desembolsar fondos.

Aumento de los costos de capital

La primera razón radica en el cambio en las tasas de interés en todo el sistema financiero. Los datos del mercado muestran que las tasas de interés interbancarias aumentaron significativamente a entre el 10% y el 16%, incluso hasta el 20% a principios de 2026, lo que indica una presión de liquidez a corto plazo.

Si los costos de capital ya no son bajos, es probable que también cambien los costos de los préstamos a corto plazo que las empresas de valores obtienen de los bancos.

Este es el punto crucial para explicar por qué las tasas de interés de los préstamos de valores deben aumentar en consecuencia para mantener los márgenes de beneficio. Las empresas de valores son esencialmente intermediarios financieros. Por lo tanto, si aumentan los costos de los insumos, el precio de los préstamos también debe ajustarse. De lo contrario, el margen de beneficio del negocio crediticio se reducirá rápidamente.

Einlagenzinssätze staatlicher Banken ab 2020 (%) – Quelle: WiGroup

El segundo factor es que las condiciones de crédito ya no son tan favorables como antes. Los datos del mercado sugieren que el crecimiento del crédito en 2026 se abordará con mayor cautela.

Dada la continua alta demanda de capital en la economía, los bancos deben priorizar a los grupos de clientes que se alineen con sus estrategias de crecimiento y gestión de riesgos.

A medida que los recursos crediticios se vuelven más escasos y las condiciones de concesión de crédito se endurecen, los costos de capital para los préstamos de financiación a corto plazo aumentan.

En este contexto, las empresas de valores se ven obligadas a revisar y ajustar las tasas de interés de los préstamos con margen.

Otra razón importante radica en la gestión de capital de los bancos. De acuerdo con la Circular 14/2025/TT-NHNN, los préstamos relacionados con el comercio de valores se clasifican como significativamente más riesgosos que los préstamos regulares. Esto significa que los bancos deben mantener mayores amortiguadores de seguridad para expandir la concesión de crédito a este sector.

En condiciones de mercado favorables y alta liquidez, esta presión puede no ser inmediatamente evidente. Sin embargo, a medida que aumentan los costos de capital y el crecimiento del crédito se controla más estrictamente, los bancos actuarán naturalmente con mayor cautela con respecto a los préstamos financiados con fondos ajenos.

Por lo tanto, el cambio en los flujos de capital hacia las empresas de valores es esencialmente una consecuencia de las preocupaciones sobre la seguridad del capital y no solo una cuestión de selección de clientes. Cuando los bancos se vuelven más cautelosos, aumentan los costos de capital para las empresas de valores, y los mayores tipos de interés con margen son casi inevitables.

Los saldos de los préstamos de valores están aumentando rápidamente.

Los datos de los informes financieros de las empresas de valores muestran que se espera que la deuda con margen en toda la industria aumente rápidamente en 2025. Dada la magnitud de este crecimiento, incluso un ligero aumento en los costos de los insumos conducirá a un rápido aumento en los gastos totales por intereses que las empresas deben soportar.

Por lo tanto, el aumento de las tasas de interés de los préstamos tiene como objetivo no solo compensar los costos de capital, sino también reajustar la tasa de crecimiento de los préstamos.

En un mercado que ha dependido en gran medida de la deuda durante un largo período de tiempo, la reevaluación de la deuda es un paso necesario, pero defensivo. Además, el ajuste de las tasas de interés ayuda a las empresas de valores a seleccionar carteras de crédito por calidad y no solo por tamaño.

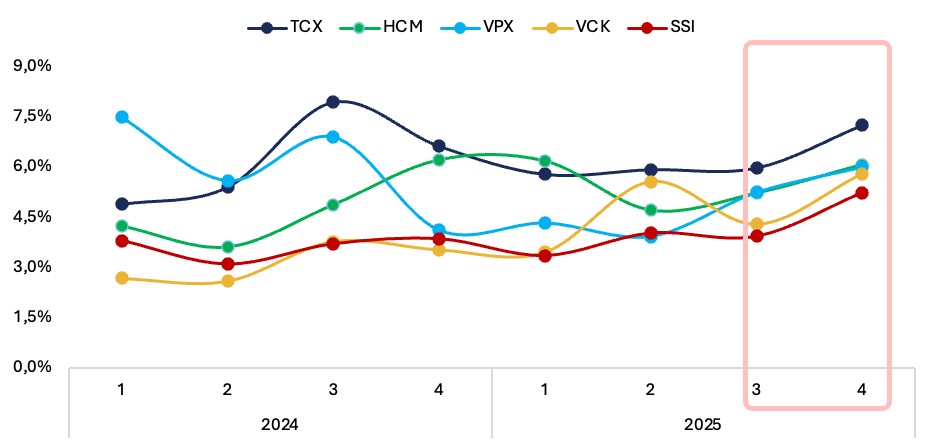

Zinssätze für Wertpapierkredite der fünf größten Wertpapierfirmen in Bezug auf Margin-Verschuldung – Quelle: Zusammenstellung

Aunque las tasas de interés han aumentado, el mercado no se está desarrollando al mismo ritmo para todas las empresas. Los datos publicados muestran que algunas empresas han elevado sus tasas de interés de referencia al 13-14% anual, al tiempo que continúan ofreciendo préstamos a tasas de interés más bajas a sus grupos objetivo.

Esto refleja la realidad de que el mercado crediticio está entrando en una fase de fuerte diferenciación. Las empresas con ventajas en términos de grandes accionistas, relaciones bancarias, capacidad de recaudación de fondos o calidad del cliente aún pueden ofrecer precios competitivos en ciertos segmentos.

Por el contrario, las empresas que dependen más de la deuda a corto plazo o tienen opciones de financiación más débiles deben aumentar las tasas de interés de manera más rápida y agresiva.

Por lo tanto, la situación actual no debe interpretarse simplemente como una escasez generalizada de capital, sino más bien como una reevaluación de los costos de capital basada en la situación financiera y el acceso a la financiación de cada empresa.

¿En qué deben prestar especial atención los inversores?

El fuerte aumento de las tasas de interés de los préstamos con margen es una consecuencia de la reevaluación del capital y el riesgo en el mercado. Dado que los bancos ya no tienen acceso a capital barato como antes y las empresas de valores deben proteger sus márgenes de beneficio y su liquidez, un aumento de las tasas de interés se ha vuelto inevitable.

Esta no es una fluctuación a corto plazo, sino más bien una señal de que el apalancamiento financiero en el mercado está entrando en una fase más cautelosa, especialmente dado que los shocks macroeconómicos son cada vez más frecuentes.

Fuente: https://tuoitre.vn/tien-khong-con-re-lai-suat-margin-len-13-14-chung-khoan-vao-giai-doan-moi-2026031908005622.htm