El primer trimestre de 2026 ha sido complicado para las acciones de inteligencia artificial (IA)… ¿o realmente lo ha sido? Por un lado, los precios de las acciones de algunas de las empresas del sector han experimentado volatilidad.

El primer trimestre de 2026 ha sido complicado para las acciones de inteligencia artificial (IA)… ¿o realmente lo ha sido? Por un lado, los precios de las acciones de algunas de las empresas del sector han experimentado volatilidad.

Nebius Group (NASDAQ: NBIS) se ha posicionado como una de las empresas neocloud más destacadas surgidas durante el auge de los centros de datos y la inteligencia artificial (IA).

La compañía ha consolidado su presencia en el mercado mediante acuerdos masivos. El 16 de marzo de 2026, Nebius anunció un contrato de infraestructura con Meta Platforms (NASDAQ: META) valorado en 27.000 millones de dólares. Este acuerdo, uno de los más grandes en la historia de adquisición de cómputo, refleja una tendencia donde los hiperescaladores buscan proveedores de infraestructura nativos de IA para asegurar los clústeres de GPU necesarios para los modelos de lenguaje extenso (LLM) de próxima generación.

Asimismo, Nvidia (NASDAQ: NVDA) ha realizado una inversión de 2.000 millones de dólares en Nebius Group. Esta alianza incluye una colaboración técnica donde Nebius obtiene acceso anticipado a hardware avanzado, como la plataforma Rubin, CPUs Vera y sistemas de almacenamiento BlueField. A cambio, Nvidia cuenta con un socio capaz de optimizar clústeres masivos en el diseño de «fábricas de IA», pilas de inferencia de alto rendimiento y software de IA agentica.

La trayectoria de Nebius Group representa una reinvención corporativa significativa. Originalmente fundada como Yandex N.V., la empresa completó en julio de 2024 la desinversión total de sus operaciones en Rusia por aproximadamente 5.400 millones de dólares. La entidad internacional, con sede en Ámsterdam, conservó la propiedad intelectual de IA y un equipo de unos 1.300 ingenieros.

En cuanto a su crecimiento físico, Nebius ha obtenido la aprobación del consejo municipal para construir su mayor «fábrica de IA» en Estados Unidos. Se trata de un campus de 1,2 gigavatios (GW) en 400 acres cerca de Independence, Misuri, cuya entrega de energía está prevista para la segunda mitad de 2026.

A diferencia de los proveedores de nube de propósito general, Nebius se define como un proveedor de «neocloud» especializado en cómputo de alta densidad. Su estrategia de «AI Factory» se basa en una plataforma diseñada específicamente para la IA, lo que le permite ofrecer servicios de nube de pila completa para desarrolladores y empresas.

Nvidia ha proyectado que la oportunidad de ingresos para sus chips de inteligencia artificial podría alcanzar el billón de dólares para el año 2027, según se informó el 16 de marzo de 2026.

A pesar de estas perspectivas optimistas, la compañía ha enfrentado un periodo de turbulencia financiera. Para el 30 de marzo de 2026, el ratio precio-beneficio (PE) de Nvidia cayó a su nivel más bajo en siete años, afectada por la situación de guerra y la incertidumbre en torno a la IA.

El comportamiento de la empresa ha sido un foco de atención constante para los inversores. El 25 de febrero de 2026, Nvidia superó las estimaciones del mercado, lo que provocó un rally de alivio en las bolsas asiáticas. Sin embargo, Wall Street manifestó su deseo de obtener un mayor retorno de efectivo, y las acciones cayeron el 26 de febrero mientras los inversores cuestionaban los retornos futuros a pesar de los resultados sólidos.

En el ámbito político, el 25 de marzo de 2026, Donald Trump nombró a los directores ejecutivos de Nvidia, Meta y Oracle para integrar un consejo encargado de influir en la política de inteligencia artificial.

Asimismo, Nvidia mantiene una presencia activa en el financiamiento de la industria; el 27 de febrero de 2026, se reportó que OpenAI estaba recaudando 110,000 millones de dólares en fondos, con participaciones de Amazon, Nvidia y Softbank.

No obstante, el entusiasmo ha sido matizado por movimientos estratégicos de grandes inversores. En noviembre de 2025, la venta de una participación en Nvidia por parte de SoftBank Group Corp., valorada en 5,800 millones de dólares, sacudió los mercados. Este movimiento, sumado a advertencias de jefes bancarios de Wall Street y vendedores en corto, ha reavivado los temores de que el frenesí por la inteligencia artificial podría haber alcanzado su punto máximo.

Ya sea a través de compras en línea o redes sociales, fuerzas seculares están impulsando el crecimiento de las empresas de internet de consumo. A pesar de estos vientos favorables, su demanda depende en gran medida de los hábitos de gasto de los consumidores, que los inversores creen que se están debilitando. Como resultado, el sector ha retrocedido un 31.3% en los últimos seis meses. Esta caída fue especialmente decepcionante, ya que el S&P 500 se mantuvo estable.

A pesar de este resultado poco alentador, existen algunas oportunidades prometedoras que pueden generar crecimiento de ganancias sin importar las circunstancias, y en StockStory nos dedicamos a encontrarlas. Teniendo esto en cuenta, presentamos una acción de internet con el potencial de generar retornos sostenibles que superen al mercado, y dos que es mejor evitar.

Capitalización de Mercado: $982.3 millones

Fundada por dos profesores de ciencias de la computación de la Universidad de Stanford, Coursera (NYSE:COUR) es una plataforma de aprendizaje en línea que ofrece cursos, especializaciones y títulos de las mejores universidades y organizaciones del mundo.

¿Por qué somos cautelosos con COUR?

A $5.97 por acción, Coursera cotiza a 3x EV/EBITDA a futuro. Lea nuestro informe de investigación gratuito para ver por qué debería pensarlo dos veces antes de incluir a COUR en su cartera.

Capitalización de Mercado: $560.1 millones

Utilizando el mismo modelo de comparación que revolucionó las reservas de viajes, LendingTree (NASDAQ:TREE) opera una plataforma en línea que conecta a los consumidores con proveedores de servicios financieros en hipotecas, préstamos personales, tarjetas de crédito, seguros y otros productos financieros.

¿Por qué somos cautelosos con TREE?

LendingTree cotiza a $40.59 por acción, o 5.7x EV/EBITDA a futuro. Consulte nuestro informe de investigación en profundidad gratuito para obtener más información sobre por qué TREE no cumple con nuestros estándares.

Capitalización de Mercado: $1.50 billones

Famosamente fundada por Mark Zuckerberg en su dormitorio de Harvard, Meta Platforms (NASDAQ:META) opera una colección de las redes sociales más grandes del mundo: Facebook, Instagram, WhatsApp y Messenger, junto con su Reality Labs centrada en el metaverso.

¿Por qué es META un buen negocio?

El precio de las acciones de Meta de $597.72 implica una relación de valoración de 11x EV/EBITDA a futuro. ¿Es ahora un buen momento para comprar? Descubra en nuestro informe de investigación completo, es gratuito.

TAMBIÉN VALE LA PENA OBSERVAR: Las 5 Acciones con Mayor Impulso. El mejor momento para poseer una gran acción es cuando el mercado finalmente se da cuenta de ella. Estas no son solo empresas de alta calidad. Algo está sucediendo con ellas ahora mismo. Fundamentos de élite que se encuentran con un impulso a corto plazo: ambas casillas marcadas al mismo tiempo.

Descubra qué acciones está señalando nuestra plataforma de inteligencia artificial esta semana. Consulte las acciones con mayor impulso de esta semana — GRATIS. Obtenga Nuestras Acciones con Mayor Impulso Gratis AQUÍ.

Las acciones que aparecieron en nuestra lista en 2020 incluyen nombres ahora familiares como Nvidia (+1,326% entre junio de 2020 y junio de 2025) así como empresas poco conocidas como la empresa que alguna vez fue de microcapitalización Tecnoglass (+1,754% de rendimiento a cinco años). Encuentre su próxima gran ganadora con StockStory hoy.

Milestone Pharmaceuticals (MIST) ha revelado un nuevo riesgo en la categoría de Regulación. La compañía enfrenta una mayor exposición a retrasos operativos debido a posibles interrupciones en la FDA, la SEC o reguladores extranjeros similares, lo que podría ralentizar la revisión y aprobación de sus candidatos a productos.

Factores como el estancamiento político, la falta de financiación de las agencias, la escasez de personal y los cierres del gobierno podrían afectar la capacidad de estas autoridades para desempeñar sus funciones esenciales, lo que a su vez impactaría negativamente en los planes de desarrollo y comercialización de Milestone Pharmaceuticals.

El precio objetivo promedio de las acciones de MIST se sitúa en 8.00 dólares, lo que implica un potencial de aumento del 488.24%.

Para obtener más información sobre los factores de riesgo de Milestone Pharmaceuticals, puede hacer clic aquí.

Muchos inversores se desconectan al escuchar hablar de «criptomonedas para la IA», pero hay oportunidades para aquellos que prestan atención. Bittensor(CRYPTO: TAO) es uno de los proyectos más sólidos del sector. Se trata de una red descentralizada para comprar y vender bienes y servicios relacionados con la inteligencia artificial, como la potencia de cálculo. Su precio ha subido alrededor de un 44% en los últimos siete días (a fecha de 14 de marzo), justo cuando la huella del sector cripto de los agentes de IA está creciendo rápidamente.

¿Es esta moneda una buena inversión con 500 dólares, o es demasiado arriesgada (o demasiado publicitada) para molestarse en tocarla?

¿Creará la IA el primer trillonario del mundo? Nuestro equipo acaba de publicar un informe sobre una empresa poco conocida, denominada un «Monopolio Indispensable», que proporciona la tecnología crítica que Nvidia e Intel necesitan. Continue »

Image source: Getty Images.

Piense en Bittensor como un mercado para las cosas que la gente necesita para operar la infraestructura de la inteligencia artificial.

En este mercado, los contribuyentes independientes crean y evalúan resultados de aprendizaje automático, obteniendo TAO, el token nativo de la cadena de bloques Bittensor, por un trabajo útil. La red organiza a los contribuyentes en subredes especializadas, cada una de ellas centrada en una tarea específica de IA, como la generación de texto, el suministro de capacidad de cálculo o la detección de *deepfakes*. Con un precio de alrededor de 270 dólares por moneda, tiene una capitalización de mercado de aproximadamente 2.600 millones de dólares, lo que la convierte en el activo más grande en el sector de las criptomonedas de la IA en expansión.

Es importante destacar que la mecánica de suministro de la moneda se asemeja a la de Bitcoin. Tiene el mismo suministro máximo de 21 millones de monedas y también sigue un ciclo de reducción a la mitad de cuatro años que reduce drásticamente la emisión de nuevas monedas creada por la minería. Por lo tanto, si la demanda de servicios de IA en la red se mantiene constante, esa continua escasez de suministro podría respaldar precios más altos con el tiempo. Y, al igual que con Bitcoin, no necesariamente se necesita una gran cantidad de demanda constante a largo plazo para que la contracción de la oferta siga manteniendo el precio al alza.

Por lo tanto, la tesis de inversión central aquí es que Bittensor está creando un ecosistema que probablemente tendrá mucha demanda a medida que aumente el uso de la IA, y su situación de suministro no será más favorable para los compradores posteriores.

Otro elemento a tener en cuenta es que pronto podrían existir fondos cotizados (ETF) que faciliten su compra. La empresa de negociación de activos digitales Grayscale presentó documentos a la Comisión de Bolsa y Valores (SEC) en diciembre para convertir su fideicomiso Bittensor actualmente negociado en un ETF, que sería el primer producto cotizado en EE. UU. Que ofrezca exposición directa a TAO. Si esto se concreta, será un catalizador importante y podría generar una ventaja a largo plazo.

El argumento alcista se escribe solo. La demanda de cualquier cosa relacionada con la IA es prácticamente insaciable en este momento, el crecimiento del suministro de la moneda se está ralentizando y algunas de sus subredes están produciendo resultados que parecen competitivos con los mejores disponibles.

Pero esta moneda es bastante volátil. Su máximo histórico fue de más de 757 dólares, hace solo dos años, y los compradores de esa época todavía están sufriendo grandes pérdidas.

Además, la competencia en este sector es implacable y no deja de aumentar. Las empresas de servicios de IA centralizadas controlan muchos más recursos informáticos. Una multitud de competidores directos nativos de criptomonedas también persiguen la misma cantidad finita de atención de los desarrolladores y capitales invertibles, sin mencionar el capital en manos de los clientes potenciales. Actualmente no está claro si Bittensor tiene alguna ventaja competitiva que le permita superar a sus rivales.

Por lo tanto, para la mayoría de los inversores, especialmente aquellos que aún no han creado una cartera de criptomonedas diversificada, probablemente sea mejor evitar comprar Bittensor con 500 dólares en este momento. Las inversiones más seguras deben ser prioritarias.

Por otro lado, si ya se siente cómodo invirtiendo en otras inversiones de altcoins de alto riesgo, y si puede soportar mantener Bittensor durante al menos cinco años para ver si su tesis se concreta, invertir 500 dólares en ella no es una mala idea. No está sobrevalorada ni demasiado publicitada en este momento, y tiene un motor para impulsar la demanda que podría convertirla en una inversión rentable a largo plazo, siempre y cuando siga ofreciendo servicios que los desarrolladores de IA realmente necesiten.

Antes de comprar acciones de Bittensor, considere esto:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar las 10 mejores acciones para que los inversores compren ahora… y Bittensor no fue una de ellas. Las 10 acciones que entraron en la lista podrían generar rendimientos enormes en los próximos años.

Considere cuando Netflix entró en esta lista el 17 de diciembre de 2004… Si hubiera invertido 1.000 dólares en el momento de nuestra recomendación, tendría 510.710 dólares!* O cuando Nvidia entró en esta lista el 15 de abril de 2005… Si hubiera invertido 1.000 dólares en el momento de nuestra recomendación, tendría 1.105.949 dólares!*

Ahora, cabe destacar que el rendimiento medio total de Stock Advisor es del 927% — un rendimiento que supera al mercado en comparación con el 186% del S&P 500. No se pierda la última lista de las 10 mejores acciones, disponible con Stock Advisor, y únase a una comunidad de inversores creada por inversores individuales para inversores individuales.

*Stock Advisor returns as of March 20, 2026.

Alex Carchidi tiene posiciones en Bitcoin. The Motley Fool tiene posiciones y recomienda Bitcoin y Bittensor. The Motley Fool tiene una política de divulgación.

Serve Robotics (NASDAQ: SERV) considera que las soluciones logísticas de última milla existentes son ineficientes debido a su dependencia de humanos y automóviles para entregar pedidos relativamente pequeños de restaurantes y minoristas. La compañía afirma que los robots y los drones son más adecuados para estas tareas, ya que son significativamente más rentables y escalables.

Serve predice que el cambio de humanos a robots en la industria de la logística de última milla creará una oportunidad de 450 mil millones de dólares para 2030. Miles de robots autónomos Gen 3 de la compañía ya están realizando entregas a través de la red Uber Eats de Uber y también a través de DoorDash, lo que ha creado un camino para una adopción generalizada.

¿Creará la IA el primer multimillonario del mundo? Nuestro equipo acaba de publicar un informe sobre una empresa poco conocida, denominada un «Monopolio Indispensable» que proporciona la tecnología crítica que Nvidia e Intel necesitan. Continue »

Las acciones de Serve han bajado un 7% en 2026, ya que los inversores reconsideran su alta valoración, especialmente en medio de la volatilidad del mercado en general. Pero, ¿podría ser esta una excelente oportunidad de compra a largo plazo?

Image source: Getty Images.

Los robots Gen 3 de Serve funcionan con la plataforma Jetson Orin de Nvidia, que incluye todo el hardware y el software necesarios para alcanzar la autonomía de Nivel 4. Esto significa que los robots pueden circular de forma segura por las aceras en áreas designadas sin intervención humana.

En el último año, la flota de Serve ha crecido de 100 robots a 2.000 robots, lo que ha permitido a la compañía ofrecer su servicio en más de 110 vecindarios de 20 ciudades importantes de Estados Unidos. Se expandirá a más mercados estadounidenses durante 2026, pero planea globalizarse en 2027 ingresando a ciudades de Japón, España, Taiwán y el Reino Unido.

Serve cree que eventualmente podrá lograr un costo de entrega promedio inferior a 1 dólar a medida que se expanda la flota Gen 3, una reducción sustancial con respecto al costo de las entregas realizadas por humanos, que generalmente oscilan entre 8 y 10 dólares. Además, el costo de la mano de obra humana solo aumentará, lo que hará que las soluciones robóticas sean aún más atractivas con el tiempo.

En enero, Serve también anunció la adquisición de Diligent, lo que facilitará su expansión a un nuevo sector. Diligent desarrolló un robot llamado Moxi, que opera exclusivamente en hospitales y utiliza la misma tecnología impulsada por Nvidia que los robots Gen 3 de Serve. Moxi transporta suministros, medicamentos y muestras de laboratorio, lo que permite que las enfermeras y otro personal tengan más tiempo para ayudar a los pacientes.

Serve generó un récord de 2,65 millones de dólares en ingresos en 2025, un aumento del 46% con respecto a 2024. Sin embargo, la compañía solo desplegó su robot número 2.000 a mediados de diciembre, por lo que no se benefició de operar toda su flota durante todo el año.

Con una flota completa ahora en servicio, Serve cree que sus ingresos podrían crecer casi diez veces, alcanzando los 26 millones de dólares en 2026.

Pero escalar un negocio de robótica es muy costoso. Serve tuvo más de 97 millones de dólares en costos operativos en 2025 y, dado sus ingresos mínimos, esto contribuyó a una pérdida neta según los principios de contabilidad generalmente aceptados (GAAP) de 101 millones de dólares. Esa pérdida se duplicó con respecto a 2024 y, incluso si los ingresos de la compañía aumentan diez veces en 2026, es probable que vuelva a perder una cantidad sustancial de dinero a menos que reduzca drásticamente los costos.

Serve finalizó 2025 con 260 millones de dólares en efectivo y valores negociables en su balance, por lo que puede permitirse perder dinero al ritmo actual por ahora. Sin embargo, si no traza un camino hacia la rentabilidad en los próximos dos años, es posible que tenga que recaudar más dinero emitiendo nuevas acciones, lo que diluirá la participación de los inversores existentes.

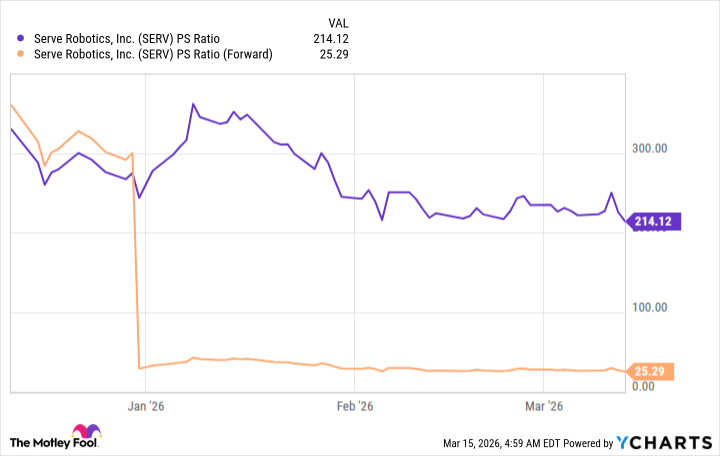

Las acciones de Serve se cotizan a una relación precio-ventas (P/S) altísima de 214 a la fecha de esta redacción, por lo que ciertamente no son baratas. A modo de comparación, las acciones de Nvidia se cotizan a una relación P/S de solo 20, e incluso Palantir Technologies, que en mi opinión es cara por derecho propio, se cotiza a una relación P/S mucho más baja de 86.

Pero si asumimos que Serve entregará 26 millones de dólares en ingresos durante 2026, como espera la gerencia, entonces su relación P/S a futuro es de 25, lo que parece mucho más razonable.

SERV PS Ratio data by YCharts

Dado que las acciones de Serve seguirían cotizándose con una prima sobre Nvidia, que es posiblemente la empresa de inteligencia artificial (IA) de mayor calidad del mundo, es posible que no haya mucho margen al alza en 2026. Eso significa que los inversores probablemente deban adoptar una visión a largo plazo para maximizar sus posibilidades de obtener un rendimiento positivo.

Si el mercado de la entrega de última milla robótica realmente alcanza los 450 mil millones de dólares para 2030, como predice Serve, los ingresos de la compañía tendrían un margen de crecimiento significativo a partir de aquí. Por lo tanto, cuando los inversores reflexionen sobre este momento dentro de cuatro o cinco años, el precio actual de las acciones de Serve podría parecer realmente atractivo.

En resumen, los inversores que buscan fuertes ganancias en los próximos meses probablemente deberían evitar las acciones de Serve, pero ciertamente existe un potencial al alza a largo plazo.

Antes de comprar acciones de Serve Robotics, considera esto:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar lo que creen que son las 10 mejores acciones para que los inversores compren ahora… y Serve Robotics no fue una de ellas. Las 10 acciones que entraron en la lista podrían generar rendimientos monstruosos en los próximos años.

Considera cuando Netflix apareció en esta lista el 17 de diciembre de 2004… Si hubieras invertido 1.000 dólares en el momento de nuestra recomendación, tendrías 508.877 dólares!* O cuando Nvidia apareció en esta lista el 15 de abril de 2005… Si hubieras invertido 1.000 dólares en el momento de nuestra recomendación, tendrías 1.115.328 dólares!*

Ahora, vale la pena señalar que el rendimiento promedio total de Stock Advisor es del 936% —un rendimiento que supera al mercado en comparación con el 189% del S&P 500. No te pierdas la última lista de las 10 mejores acciones, disponible con Stock Advisor, y únete a una comunidad de inversores construida por inversores individuales para inversores individuales.

*Stock Advisor returns as of March 18, 2026.

Anthony Di Pizio no tiene ninguna posición en ninguna de las acciones mencionadas. The Motley Fool tiene posiciones y recomienda DoorDash, Nvidia, Palantir Technologies, Serve Robotics y Uber Technologies. The Motley Fool tiene una política de divulgación.

Inversores suelen debatir sobre XRP (CRYPTO: XRP) y Cardano (CRYPTO: ADA), aunque son muy diferentes. Mientras que uno busca ser una cadena de bloques perfectamente diseñada y capaz de ejecutar contratos inteligentes para uso de propósito general, el otro – XRP – tiene la intención de convertirse en una plataforma financiera dirigida a bancos, casas de cambio y fondos de cobertura, entre otros actores.

Sin embargo, solo una de estas dos criptomonedas ha aumentado su valor en los últimos tres años. Entonces, ¿cuál será la mejor opción para comprar hoy y mantener hasta principios de 2029?

¿Creará la IA al primer trillonario del mundo? Nuestro equipo acaba de publicar un informe sobre una empresa poco conocida, denominada un «Monopolio Indispensable» que proporciona la tecnología crítica que Nvidia e Intel necesitan. Continue »

Image source: Getty Images.

Para que XRP crezca en los próximos años, necesita tener éxito en lograr que más instituciones financieras incorporen su capital a su cadena – el XRP Ledger (XRPL) – para que necesiten comprar, mantener y consumir una gran cantidad de XRP de forma regular.

Es particularmente importante incorporar capital tokenizado, que son instrumentos financieros como bonos o fondos cuyo dominio se rastrea en una cadena de bloques. Actualmente, XRPL tiene $453 millones en activos tokenizados en su cadena que se pueden intercambiar. Todo ese valor ha llegado muy rápidamente a finales de 2025 y principios de 2026; hace un año, había menos de $80 millones en activos tokenizados en la cadena en total.

Por lo tanto, XRP es una criptomoneda destinada a ser utilizada por organizaciones financieras, y al menos algunas de ellas parecen estar utilizándola para su propósito previsto.

También está expuesta a las entradas de capital a través de fondos cotizados en bolsa (ETFs) de XRP. Estos ETFs tienen más de $1.1 mil millones de capital a partir del 6 de marzo, y garantizan que los inversores no necesiten tener una billetera en cadena para beneficiarse de la apreciación del precio de la moneda.

Cardano no está destinado específicamente a instituciones financieras, pero su diseño sigue siendo bastante serio. La firma de la red es su énfasis en prácticas de desarrollo de software intencionales y académicas, que incluyen código revisado por pares y la confianza en procesos de gobernanza formales.

Su hoja de ruta de desarrollo para 2030 exige que la cadena incorpore un total de $3 mil millones en activos depositados en aplicaciones financieras descentralizadas (DeFi) de la cadena, así como al menos 1 millón de billeteras activas mensuales y 324 millones de transacciones anuales. Actualmente, tiene alrededor de $138 millones en activos DeFi en su cadena, con tarifas diarias que suman aproximadamente $1,900, y poco más de 17,000 direcciones activas por día. Por lo tanto, sus ambiciones están muy por delante de sus tenencias de capital reales, así como de su actividad en cadena.

Más importante aún, su ecosistema ha sido esencialmente un estancamiento durante todo su tiempo de existencia. A pesar de años de desarrollo de nuevas características, y un esfuerzo intencional a finales del año pasado para agregar algo de liquidez de stablecoins a la red para estimular una nueva actividad, esos esfuerzos simplemente no han producido una cantidad significativa de nuevos usuarios o nuevo capital. Y eso dificulta creer que tendrá éxito en lo que se propone con su plan para 2030.

Por lo tanto, XRP es, con diferencia, la mejor opción para comprar y mantener durante tres años con $1,500. Ya está ganando tracción y ya tiene un historial de éxito en el lanzamiento de nuevas características para acelerar el proceso.

Antes de comprar acciones de XRP, considera esto:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar lo que creen que son las 10 mejores acciones para que los inversores compren ahora… y XRP no fue una de ellas. Las 10 acciones que entraron en la lista podrían generar rendimientos monstruosos en los próximos años.

Considera cuando Netflix apareció en esta lista el 17 de diciembre de 2004… Si hubieras invertido $1,000 en el momento de nuestra recomendación, tendrías $511,735!* O cuando Nvidia apareció en esta lista el 15 de abril de 2005… Si hubieras invertido $1,000 en el momento de nuestra recomendación, tendrías $1,140,464!*

Ahora, vale la pena señalar que el rendimiento promedio total de Stock Advisor es del 946% — un rendimiento que supera al mercado en comparación con el 191% del S&P 500. No te pierdas la última lista de las 10 mejores acciones, disponible con Stock Advisor, y únete a una comunidad de inversores construida por inversores individuales para inversores individuales.

*Stock Advisor returns as of March 12, 2026.

Alex Carchidi no tiene ninguna posición en ninguna de las acciones mencionadas. The Motley Fool tiene posiciones y recomienda XRP. The Motley Fool tiene una política de divulgación.

¿La IA creará el primer multimillonario del mundo? Nuestro equipo acaba de publicar un informe sobre una pequeña empresa poco conocida, denominada un «Monopolio Indispensable» que proporciona la tecnología crítica que Nvidia e Intel ambas necesitan. Continuar »

Image source: Getty Images.

¿Qué diferencia a una criptomoneda seria con una tesis de inversión real de una frívola que está garantizada a perder su capital? Una buena respuesta a esta pregunta es que los proyectos serios tienden a atraer capital externo a un ecosistema interno y luego mantenerlo allí.

Ethereum(CRYPTO: ETH) es, por lo tanto, la definición por excelencia del tipo de activo criptográfico que vale la pena poseer. Actualmente alberga aproximadamente el 57% de todo el valor bloqueado en el universo de las finanzas descentralizadas (DeFi), con más de 56 mil millones de dólares en valor total bloqueado (TVL) en sus contratos inteligentes y aplicaciones. Al mismo tiempo, alberga la asombrosa cifra de 159 mil millones de dólares en stablecoins, ligeramente más de la mitad del valor total de stablecoins existente en todas las blockchains.

Incluso no es necesario que comprenda qué es DeFi para apreciar la escala del capital en la red Ethereum. En términos prácticos, su base de capital significa que tiene suficiente combustible para financiar sus mercados de préstamos en cadena, pools de liquidez, servicios de staking y, cada vez más, su ecosistema de activos del mundo real (RWA) tokenizados, como acciones y bonos. Por lo tanto, donde hay mucho capital, generalmente es razonable esperar que se agregue aún más capital, ya que más liquidez a menudo se correlaciona con más lugares para obtener un rendimiento.

Los desarrolladores de Ethereum continúan entregando actualizaciones para la cadena, lo que también refuerza la idea de que la moneda será más valiosa en el futuro que hoy. Después de dos actualizaciones importantes dedicadas a mejorar la escalabilidad y reducir sus tarifas de transacción el año pasado, hay dos lanzamientos más programados para 2026, ambos de los cuales se basarán en las mejoras anteriores y sentarán las bases para otras en el futuro.

En resumen, esta moneda vale la pena comprar con 1.000 dólares y mantenerla durante al menos unos años.

Mientras que Ethereum demuestra una amplia utilización real y tiene un plan para impulsar aún más esa utilización para eventualmente proporcionar un rendimiento a los poseedores de monedas, World Liberty Financial(CRYPTO: WLFI) y Dogecoin(CRYPTO: DOGE) ofrecen una combinación poco saludable de sueños imposibles de cumplir y una total falta de tracción.

World Liberty Financial, por su parte, es un proyecto que está directamente vinculado a la familia Trump y a sus socios comerciales, quienes como grupo controlan el 60% de la empresa que lleva el mismo nombre que la moneda y recaudan el 75% de los ingresos netos generados por las ventas de tokens, sin mencionar que controlan una gran parte del suministro total de tokens en circulación.

El problema central para los inversores es, por lo tanto, que el valor del token se acumula abrumadoramente a los insiders, y no a los simples poseedores. La utilidad del token es, en teoría, limitada a la votación de gobernanza, pero el negocio real que respalda el token no está legalmente obligado a acatar los resultados de las votaciones de gobernanza realizadas por los inversores, ya que los propios tokens no confieren ningún derecho legal real por diseño. La mayor parte del suministro permanece bloqueado y estará controlado por los insiders cuando finalmente se desbloquee.

Por lo tanto, si compra este activo, esencialmente se garantiza que experimente una dilución de su valor, junto con una exposición muy mínima al crecimiento de su pequeño ecosistema como única posible ventaja. Evítelo.

Luego está Dogecoin.

No tiene un ecosistema, no genera ingresos, no ofrece un mecanismo a través del cual los poseedores puedan capturar valor de cualquier actividad económica y su suministro es ilimitado, con una dilución constante de los poseedores como parte de su estructura. Su precio depende enteramente del bombo publicitario y de las oleadas de sentimiento, ambos de los cuales son volubles.

Por favour, no lo compre. No lo hará rico y 1.000 dólares es demasiado para desperdiciar en una meme coin.

Antes de comprar acciones de Ethereum, considere esto:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar lo que creen que son las 10 mejores acciones para que los inversores compren ahora… y Ethereum no fue una de ellas. Las 10 acciones que entraron en la lista podrían generar rendimientos monstruosos en los próximos años.

Considere cuando Netflix apareció en esta lista el 17 de diciembre de 2004… Si invirtió 1.000 dólares en el momento de nuestra recomendación, tendría 534.008 dólares!* O cuando Nvidia apareció en esta lista el 15 de abril de 2005… Si invirtió 1.000 dólares en el momento de nuestra recomendación, tendría 1.090.073 dólares!*

Ahora, vale la pena señalar que el rendimiento promedio total de Stock Advisor es del 949% —un rendimiento que supera al mercado en comparación con el 190% del S&P 500. No se pierda la última lista de las 10 mejores acciones, disponible con Stock Advisor, y únase a una comunidad de inversores construida por inversores individuales para inversores individuales.

*Rendimientos de Stock Advisor al 9 de marzo de 2026.

Alex Carchidi tiene posiciones en Ethereum. The Motley Fool tiene posiciones y recomienda Ethereum. The Motley Fool tiene una política de divulgación.

Basé à Toulouse, Maître Jean-Guillaume Lesage accompagne les nouveaux acteurs du secteur numérique, notamment dans les domaines de l’influence et de l’e-sport. Face à la complexité juridique de ces secteurs en pleine expansion, cet avocat souligne l’importance cruciale de la maîtrise du cadre légal, à la fois comme outil de développement et de protection.

Le monde numérique évolue à une vitesse fulgurante, tandis que le droit exige rigueur et précision. Passionné par les deux, Maître Jean-Guillaume Lesage a choisi de construire sa carrière à l’intersection de ces deux univers. Ses études, initialement axées sur le droit des entreprises et le droit des contrats, lui ont permis de développer une compréhension approfondie des mécanismes économiques qui structurent les activités professionnelles. Après avoir été admis au barreau de Toulouse, il a perfectionné son expertise juridique au sein de divers cabinets, intervenant notamment en droit des affaires, droit bancaire, droit des assurances, droit de la construction et de l’immobilier, domaines dans lesquels il exerce quotidiennement.

Cependant, l’objectif principal de cette approche pluridisciplinaire est de développer une expertise pointue pour défendre au mieux les intérêts des acteurs de l’e-sport et des réseaux sociaux. Ces secteurs, incontournables à l’heure actuelle, sont en constante évolution et leur cadre juridique est souvent complexe et difficile à interpréter. Ses conseils avisés et ses solutions juridiques ciblées constituent ainsi une ressource précieuse pour les influenceurs, les équipes d’e-sport, les éditeurs de jeux vidéo et les joueurs professionnels.

Il est désormais largement reconnu que l’e-sport est une industrie à part entière, générant d’importantes audiences et des flux financiers considérables. Bien que cette discipline dispose de ses propres championnats et de ses propres champions, elle ne relève pas du droit du sport classique. Les associations ou structures d’e-sport ne sont pas des fédérations au même titre que celles du handball ou de la natation. Les compétitions reposent sur des jeux vidéo protégés par des droits d’auteur, détenus par des éditeurs qui contrôlent l’exploitation du jeu vidéo compétitif, notamment pour la diffusion et la monétisation des événements.

Ainsi, les structures d’e-sport qui accueillent les équipes doivent obtenir des agréments du Ministère du numérique pour employer des joueurs professionnels. Les contrats de travail, souvent conclus sous forme de CDD spécifiques, soulèvent des questions importantes concernant la durée, les obligations des joueurs, les clauses d’objectifs, les conditions de rupture et l’encadrement des entraînements. Que se passe-t-il si un joueur refuse de s’entraîner ? Quelles sont les limites acceptables en termes d’horaires de travail ? Quels sont les impacts si le joueur est mineur ? Une partie jouée pendant les vacances est-elle assimilable à du travail ? Les problématiques sont nombreuses et les acteurs concernés sont plus nombreux qu’il n’y paraît.

Dans ce contexte, Maître Lesage accompagne les joueurs, les clubs, ainsi que les organisateurs de compétitions. En sécurisant les relations contractuelles et en prévenant les litiges, il contribue à structurer les projets. Il est indéniable que les règles évoluent rapidement et que leur interprétation peut être complexe. C’est pourquoi le soutien d’un professionnel du droit averti est essentiel.

De nos jours, être influenceur va bien au-delà de la simple publication d’une vidéo ou d’un post sponsorisé. Il s’agit d’une véritable activité économique pour les créateurs et d’un levier marketing stratégique pour les entreprises.

Cependant, la notoriété ne garantit pas la protection. Elle expose au contraire. La loi du 9 juin 2023 a rappelé une réalité fondamentale : l’influence commerciale engage la responsabilité de celui qui la pratique. Publicités dissimulées, partenariats non déclarés, promotion de produits réglementés ou trompeurs, cas particulier des cryptomonnaies, diffamation dans les vidéos… Les sanctions peuvent être sévères pour les influenceurs accusés, tant sur le plan civil que pénal. L’essor de l’intelligence artificielle ajoute également une couche de complexité supplémentaire.

Afin d’éviter toute dérive, Maître Lesage intervient en amont pour conseiller les marques et les influenceurs sur la conformité de leurs collaborations. De la rédaction des contrats aux mentions obligatoires dans les publications et les vidéos, en passant par la sécurisation des contenus diffusés, il aide à protéger la réputation et l’activité des créateurs, tout en préservant leur droit à la créativité.

Il est de plus en plus courant que des influenceurs créent leur propre structure d’e-sport. Les clubs se transforment en marques, les audiences se croisent, s’additionnent et se monétisent. Cette convergence offre de nombreuses opportunités, mais présente également de nouveaux risques : conflits d’intérêts, responsabilités croisées, application simultanée de plusieurs cadres juridiques, etc.

En cas de litiges, mais surtout en amont, Maître Lesage propose des stratégies durables pour faire face aux défis de cet écosystème en pleine mutation. L’anticipation est la clé. La cohérence juridique, le pragmatisme et une connaissance approfondie du marché sont également essentiels. Autant d’atouts qui caractérisent cet avocat, qui s’adapte aux situations pour anticiper les besoins de ses clients et les évolutions de ces univers juridiques de niche.