Los bonos bancarios se han convertido en un regalo cada vez más común en cumpleaños, fiestas y bodas, permitiendo a padres, abuelos y tíos enviar dinero de forma inmediata a las cuentas corrientes de sus familiares.

Lo que puede parecer un gesto natural, facilitado por una herramienta de pago digital que ha reemplazado al tradicional sobre con dinero en efectivo, podría interpretarse a ojos de la administración tributaria como una señal de ingresos no declarados o financiación oculta. A continuación, se detallan algunas precauciones para evitar sorpresas desagradables.

Bonos entre familiares: las reglas

Según las normas actuales sobre investigaciones financieras, la Agencia Tributaria es la encargada de examinar en detalle las transacciones bancarias sospechosas. Desde los bonos hasta los depósitos y retiros, cualquier movimiento de dinero podría potencialmente provenir de fuentes ocultas, basándose en el principio de presunción legal relativa. Solo una aclaración proporcionada por el contribuyente a la agencia tributaria, respaldada por pruebas documentales, puede disipar la duda.

El principio de presunción legal relativa ha sido abordado en repetidas ocasiones por la Corte de Casación, que ha reiterado que siempre debe prevalecer la determinación concreta de los hechos. En todo caso, corresponde al contribuyente demostrar con documentación coherente el origen de los fondos recibidos.

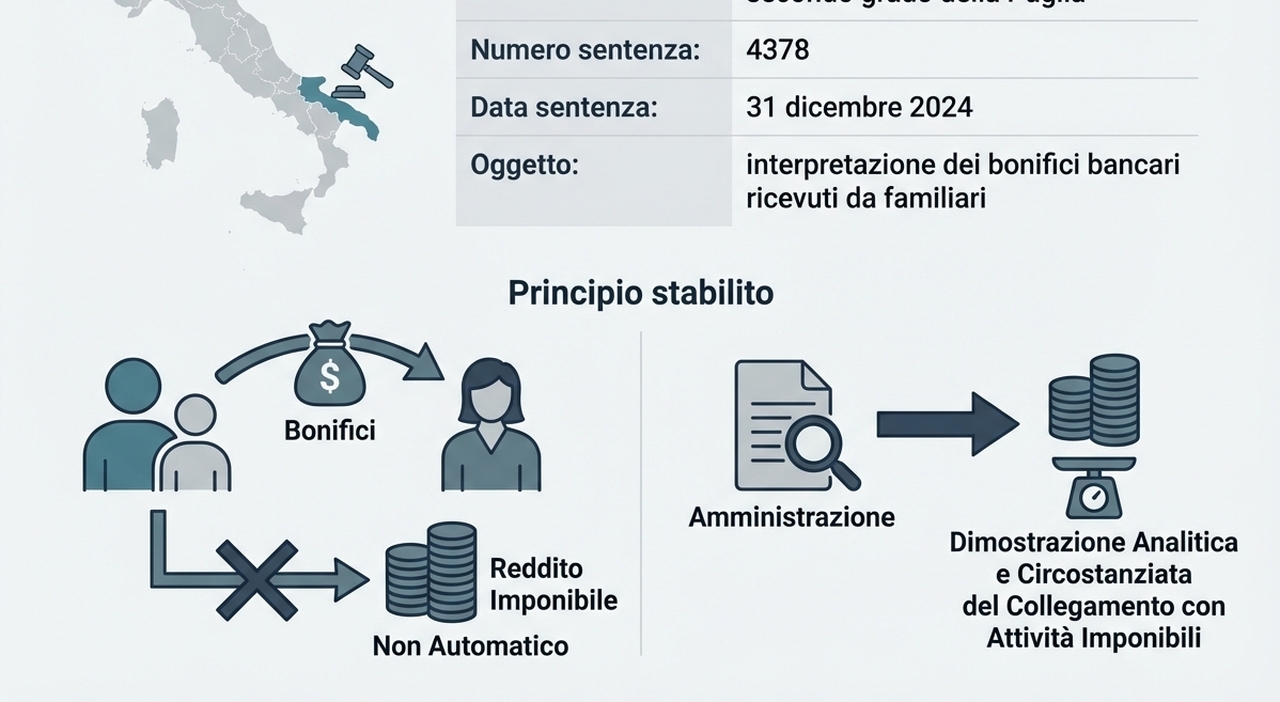

EL CASO

La carga de probar la naturaleza del bono surgió en un caso concreto en Puglia, relacionado con movimientos hacia una sociedad con un único socio. La Agencia Tributaria solicitó aclaraciones sobre cinco transferencias, dos de las cuales fueron emitidas por la madre del empresario, jubilada, y por su hermana, empleada pública. En primera instancia, la Comisión Provincial de Bari dio la razón a la administración tributaria, decisión que fue revocada en apelación, al concluir los jueces que el dinero era completamente rastreable. Específicamente, las transferencias realizadas por las dos mujeres se consideraron pagos de tipo solidario al pariente. La madre y la hermana del socio eran consideradas, además, sujetos con ingresos ya gravados.

El Tribunal de Justicia Tributaria de segundo grado de Puglia estableció, con la sentencia n. 4378 del 31 de diciembre de 2024, que los bonos recibidos de familiares no asumen automáticamente relevancia fiscal, a menos que la administración demuestre, de manera analítica y detallada, que se trata de sumas conectadas a actividades imponibles. Según el Tribunal, en esencia, el apoyo económico dentro de una familia debe considerarse fisiológico. En consecuencia, un bono recibido de un pariente cercano no puede ser automáticamente considerado un ingreso oculto, siempre y cuando se pueda rastrear la naturaleza de la suma.

LA CAUSAL CORRECTA

Para hacer valer este principio, es necesario demostrar la naturaleza solidaria de la transacción. En este sentido, ayuda la correcta cumplimentación de la causal, un paso obligatorio antes de emitir un bono. Desde “regalo” hasta “apoyo familiar” o “ayuda para la compra del coche”, la información que, incluso con palabras sencillas, aclare el motivo del movimiento contribuye a minimizar las sospechas. Por lo tanto, es mejor ser preciso y especificar bien, para evitar malentendidos y la intervención de la Agencia Tributaria.

© RIPRODUZIONE RISERVATA