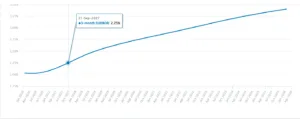

El 2026 comienza con un desafío importante para el Banco Central Europeo (BCE), que deberá decidir sobre los tipos de interés por primera vez en este nuevo año en una semana. Christine Lagarde concluyó el año pasado con la misma frase que repite constantemente: “las decisiones futuras se basarán en los datos”. Con el fin de la era de la “guía prospectiva” al estilo Draghi, la institución no se compromete a seguir una trayectoria preestablecida. Y los datos señalan un euro fuerte frente al dólar, con un tipo de cambio que ha alcanzado los niveles más altos desde 2021, superando ayer la barrera de 1,20.

El euro fuerte contribuye a la lucha contra la inflación

Un euro fuerte ayuda al proceso de desinflación de la economía de la Eurozona, objetivo del BCE. En diciembre, la meta del 2% se alcanzó nuevamente después de un repunte de la inflación por encima de ese umbral durante el otoño. La apreciación del tipo de cambio permite a las empresas de la zona importar productos y servicios del extranjero a menores costos. Esta es una cara de la moneda. La otra, el posible descenso de las exportaciones: nuestros productos fuera de la zona son más caros, lo que supone un problema para economías exportadoras como Alemania e Italia. La Eurozona en su conjunto cerró 2024 con un superávit comercial equivalente al 1,2% del PIB.

Si solo fuera eso, sería un fenómeno natural. Tenga en cuenta que el tipo de cambio euro-dólar llegó a rozar los 1,60 en 2007 y aún 1,40 en 2014. En 2022, cayó a mínimos desde 2002, es decir, por debajo de la paridad y a 0,96. Más que un euro fuerte en sentido absoluto, deberíamos hablar de un lento retorno a la normalidad.

Entre crisis de deuda soberana, pandemia y guerra, la moneda única ha perdido atractivo en los mercados internacionales. En lugar de equipararse al dólar como moneda de reserva mundial –esta era la ambición de principios de los años 2000–, su cuota en las reservas de divisas se ha mantenido prácticamente idéntica a la de principios de los años 90, cuando los estados adheridos a la unión monetaria eran 12, frente a los 21 actuales.

Impacto en las exportaciones tras los aranceles estadounidenses

El problema para el BCE es que el fortalecimiento del euro se produce después del aumento de los aranceles estadounidenses sobre los productos europeos. La tarifa general ha subido al 15%, lo que encarece más de tres veces nuestras exportaciones a Estados Unidos, el principal mercado de destino de los productos comunitarios. El euro fuerte se manifiesta como un segundo arancel y genera temor a un colapso de la economía continental tras la extraordinaria resiliencia mostrada el año pasado.

Precios de la energía en fuerte descenso

Mientras tanto, están ocurriendo cosas interesantes en el mercado energético: el Brent cuesta en enero, en promedio, entre un 18% y un 19% menos (en dólares) que hace un año. El gas en la Bolsa de Ámsterdam ha bajado un 30% interanual. Con un tipo de cambio euro-dólar que se ha disparado un 15% en un año, estamos asistiendo a un descenso tendencial del costo efectivo de la energía del orden del 30%. Esto contribuye a la desinflación, es una excelente noticia para los consumidores después de años de facturas elevadas, pero desde el punto de vista del BCE aumenta el riesgo de una inflación “subyacente”, demasiado baja.

Previsiones sobre los tipos de interés del BCE siguen siendo prudentes

Casi con seguridad, el 5 de febrero no habrá ningún anuncio sobre los tipos de interés. Se mantendrán invariables en el 2% para los depósitos bancarios. Y el mercado no prevé ningún aumento hasta el verano del próximo año, según los contratos derivados sobre el Euríbor a 3 meses, que sigue la evolución de los tipos de interés del BCE.

Siguiendo la lógica de Fráncfort, tendremos que esperar a los datos de inflación de los primeros meses del año para entender cuál será su reacción. Una caída de la inflación muy por debajo del 2% y considerada “no transitoria” acercaría un nuevo recorte de los tipos de interés. Lo mismo ocurriría si el PIB en la Eurozona en el cuarto trimestre de 2025 y en el primero de este año resultara débil o en descenso. El problema sigue siendo la imprevisibilidad geopolítica en esta fase, con la administración Trump desmantelando todas las certezas sobre las que se ha basado el orden global en las últimas décadas tras la caída de la Unión Soviética.

Euro más fuerte con el caso de la FED

Si la Reserva Federal mostrara que cede a las presiones de la Casa Blanca recortando los tipos de interés, el dólar seguiría depreciándose y el euro se fortalecería aún más. A ese punto, el BCE casi se vería obligado a reaccionar para atenuar el impacto del tipo de cambio en la economía. Un escenario que no disgustaría a los gobiernos: refinanciarían las deudas y emitirían nuevas a menores costos y calmarían la ira de sus ciudadanos contra el alto costo de la vida. Y tipos de interés más bajos facilitarían las inversiones de las empresas y el crédito a las familias, por lo tanto, el consumo. Ambos indispensables para relanzar la demanda agregada interna y reducir la dependencia de las exportaciones.

giuseppe.timpone@investireoggi.it