Si se pregunta si Stryker, con un precio de alrededor de 353 dólares por acción, está actualmente bien valorada o si el mercado ya ha descontado sus fortalezas, ha llegado al lugar correcto para comprender qué significa realmente la valoración actual.

A corto plazo, la acción se ha mantenido relativamente estable, con una ligera caída del 0,3% en la última semana y del 3,1% en el último mes. Sin embargo, a largo plazo, sigue mostrando ganancias sólidas, con un aumento del 49,8% en los últimos 3 años y del 56,9% en los últimos 5 años.

Las últimas noticias se han centrado en la expansión de la cartera de tecnología médica de Stryker y en el fortalecimiento de su presencia en áreas de alto crecimiento, como la cirugía robótica y los implantes ortopédicos avanzados. Esto explica por qué muchos inversores siguen considerando a la empresa como una empresa de crecimiento estructural. Al mismo tiempo, el gasto continuo en atención médica, los presupuestos de inversión de los hospitales y los cambios regulatorios siguen influyendo en las expectativas sobre la sostenibilidad de este crecimiento.

A pesar de este contexto, Stryker solo obtiene una puntuación de 1 sobre 6 en nuestra lista de infravaloración. En las siguientes secciones, analizaremos diferentes enfoques de valoración para determinar si el precio actual está justificado y, finalmente, mostraremos una forma más intuitiva de evaluar la acción.

Stryker obtiene solo 1/6 en nuestras pruebas de valoración. Consulte las otras señales de advertencia que hemos encontrado en el análisis completo de la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Stryker

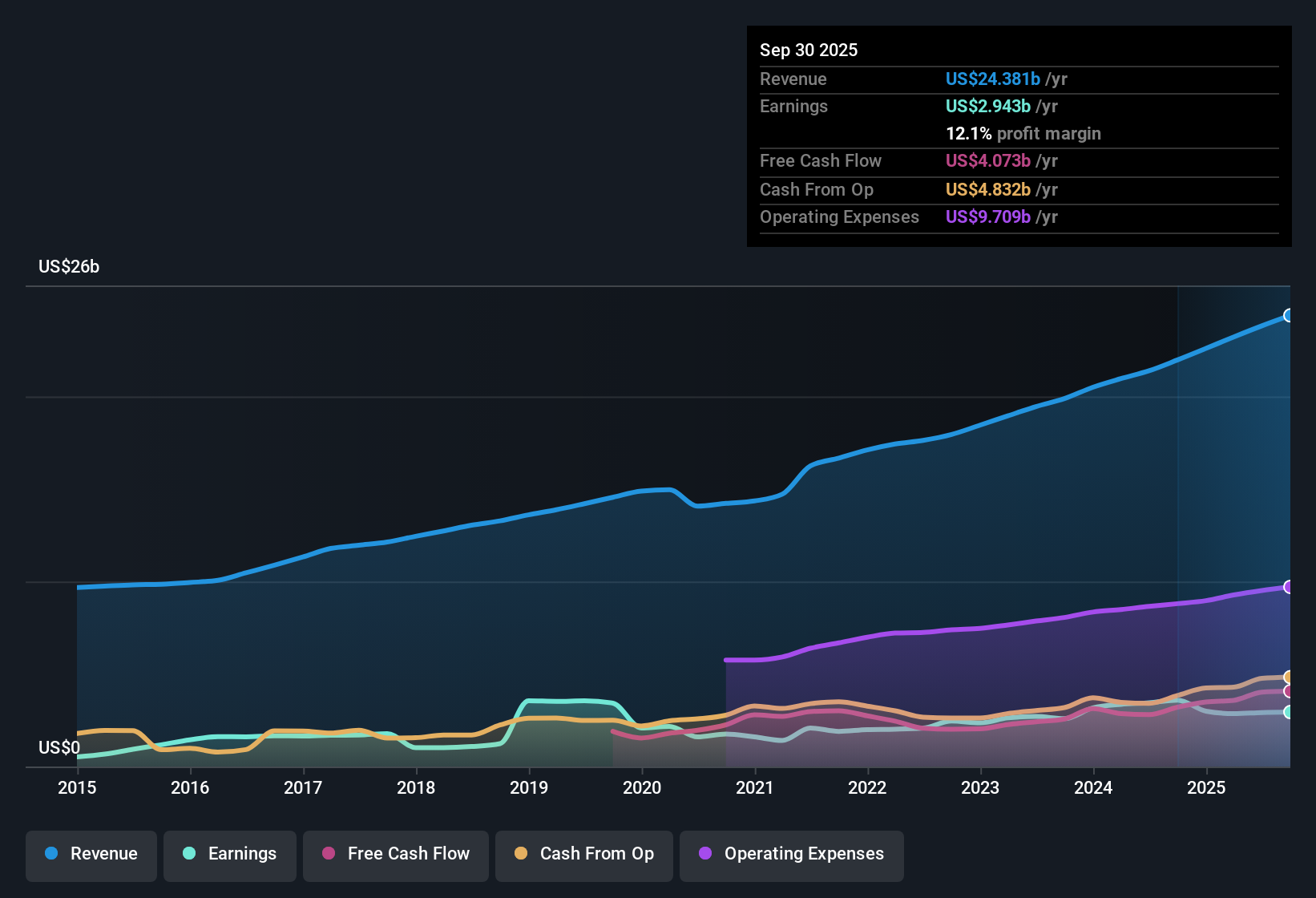

El modelo de flujo de caja descontado estima el valor de una empresa proyectando los flujos de caja futuros y descontando esos flujos de caja al valor actual en dólares. Para Stryker, el flujo de caja libre de los últimos doce meses es de aproximadamente 4.100 millones de dólares, y los analistas esperan que este valor aumente constantemente con el crecimiento de la empresa.

Utilizando un modelo de dos etapas para la relación entre el flujo de caja libre y el capital propio, se utilizan las previsiones de los analistas para los próximos años. Después de este período, Simply Wall St extrapola el crecimiento adicional. Bajo estas suposiciones, se espera que el flujo de caja libre de Stryker alcance los 7.100 millones de dólares en 2035. Después de descontar todos estos flujos de caja futuros, el modelo arroja un valor intrínseco de aproximadamente 298 dólares por acción.

En comparación con el precio actual de la acción de alrededor de 353 dólares, esto significa que Stryker está sobrevalorada en un 18,6% según el DCF. En otras palabras, el mercado ya está valorando con una prima las perspectivas de crecimiento y el perfil de calidad de la empresa.

Resultado: SOBREVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Stryker podría estar sobrevalorada en un 18,6%. Descubra 917 acciones infravaloradas o cree su propio filtro para encontrar mejores oportunidades de valor.

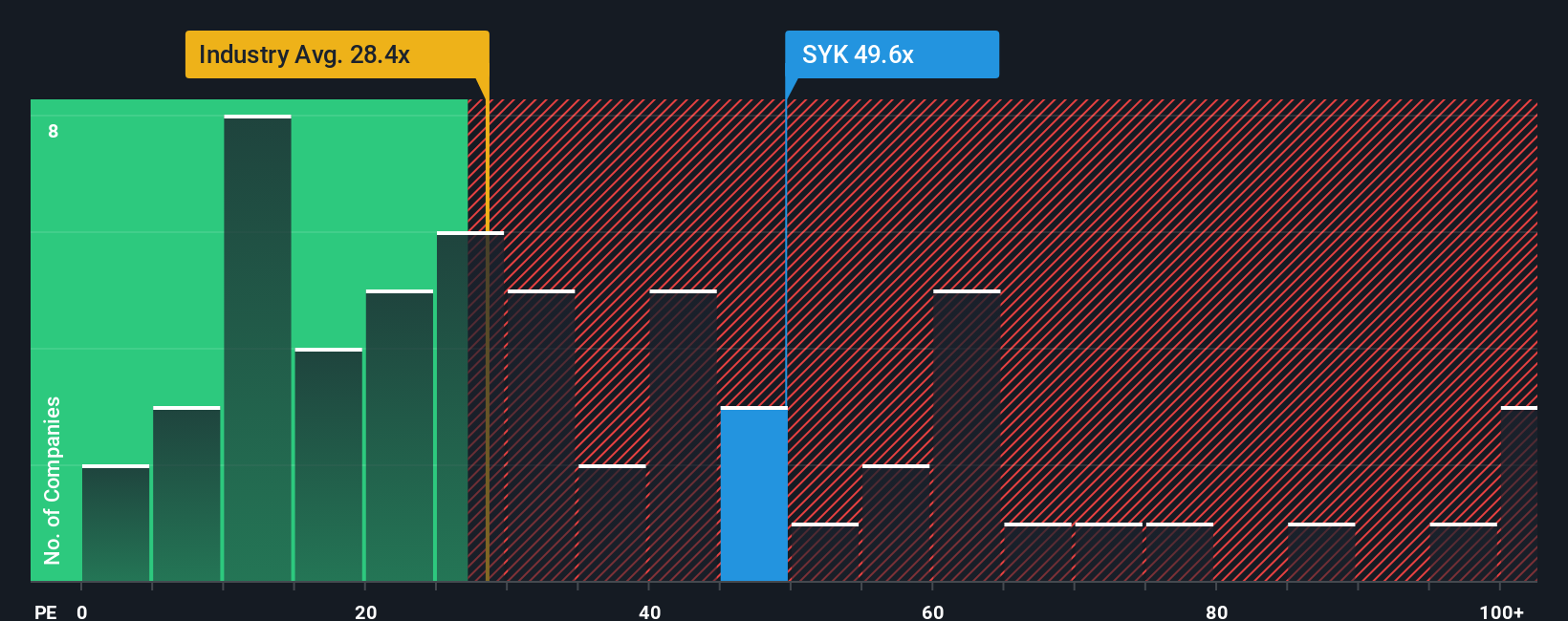

Enfoque 2: Precio de Stryker vs. Beneficios

Para una empresa rentable como Stryker, la relación precio-beneficio (PER) es un método práctico para la valoración, ya que relaciona el precio que los inversores pagan hoy con los beneficios que la empresa está generando actualmente. En general, las empresas con un crecimiento más fuerte y fiable y un menor riesgo percibido pueden justificar PER más altos, mientras que un crecimiento más lento o un mayor riesgo deberían conducir a múltiplos más bajos y conservadores.

Actualmente, Stryker se negocia con un PER de alrededor de 45,9, lo que es significativamente superior a la media del sector de tecnología médica de alrededor de 30,6 y a la media del grupo de comparación de alrededor de 41,4. Para ir un paso más allá, Simply Wall St calcula una Relación Justa propietaria que refleja el crecimiento específico de los beneficios de Stryker, los márgenes, el perfil de riesgo, el tamaño y la dinámica del sector. Esto lo hace más a medida que las simples comparaciones con otras empresas o con el sector, donde se pueden pasar por alto diferencias importantes en términos de calidad y perspectivas.

Para Stryker, la Relación Justa se estima en 37,1x, lo que es significativamente inferior al actual 45,9x. Esta brecha sugiere que los inversores están pagando una prima superior a la que normalmente justificarían los fundamentos de la empresa, incluso teniendo en cuenta el crecimiento y la calidad.

Resultado: SOBREVALORADA

El PER cuenta una historia, pero ¿qué pasa si la verdadera oportunidad está en otro lugar? Descubra 1462 empresas en las que los insiders apuestan por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Stryker

Ya hemos mencionado que existe una mejor manera de comprender la valoración, así que le presentamos las Narrativas. Esta es una forma sencilla de conectar su visión del futuro de Stryker con cifras concretas, transformando su historia sobre el crecimiento, los márgenes y los riesgos en una previsión de ingresos y beneficios que luego se traduce en un valor justo que puede comparar con el precio actual.

En la página de la comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta accesible para establecer sus propias suposiciones, ver cómo cambia el valor justo estimado de una empresa y evaluar rápidamente si, en comparación con el precio de mercado actual, es una compra, una tenencia o una venta.

Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información, como comunicados de beneficios, cambios en las previsiones o noticias importantes, su visión del valor justo se mantiene viva y no está anclada en una tabla estática que puede quedar obsoleta rápidamente.

Para Stryker, un inversor podría crear una narrativa alcista que asuma un alto crecimiento de los ingresos de un solo dígito, márgenes en expansión y un valor justo más cercano al objetivo de consenso actual de 428 dólares. Un inversor más cauteloso podría, en cambio, incluir un crecimiento más lento y una mayor presión sobre los márgenes, lo que conduciría a un valor justo de alrededor de 316 dólares y, por lo tanto, a una decisión de compra o venta muy diferente.

¿Cree que la historia de Stryker tiene aún más que ofrecer? Visite nuestra comunidad para ver lo que dicen otros.

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y previsiones de analistas y utilizamos una metodología imparcial. Nuestros artículos no deben considerarse asesoramiento financiero. No constituyen una recomendación para comprar o vender acciones y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es proporcionarle un análisis basado en los fundamentos y orientado al largo plazo. Tenga en cuenta que nuestro análisis puede no reflejar los últimos comunicados de la empresa o el material cualitativo relevante. Simply Wall St no tiene ninguna posición en las acciones mencionadas.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Stryker está infravalorada o sobrevalorada con nuestro análisis detallado que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones de información privilegiada y la situación financiera de la empresa.

¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto directamente con nosotros en contacto. Alternativamente, puede enviar un correo electrónico a editorial-team@simplywallst.com .