Según informes recientes de los medios, China ha instruido a sus bancos estatales a reducir aún más sus tenencias de bonos del Tesoro estadounidense, acelerando así una diversificación de sus reservas de divisas que se ha mantenido durante mucho tiempo. Los datos del Tesoro de EE. UU. indican que las tenencias chinas han disminuido de más de 1,3 billones de dólares a principios de la década de 2010 a aproximadamente entre 680.000 y 780.000 millones de dólares a finales de 2025.

Esta reducción representa algo más que un ajuste rutinario de cartera; refleja una recalibración estructural de la exposición financiera con importantes implicaciones geopolíticas. A medida que China disminuye su papel como uno de los principales compradores de deuda soberana estadounidense, surgen preguntas importantes sobre cómo Washington financiará sus crecientes déficits fiscales.

Estados Unidos podría depender cada vez más de compradores a gran escala alternativos, una mayor participación de la Reserva Federal o una mayor absorción de la deuda estadounidense por parte de las economías aliadas de Europa y Asia. Sin embargo, varias economías europeas parecen reacias a ampliar su exposición a gran escala.

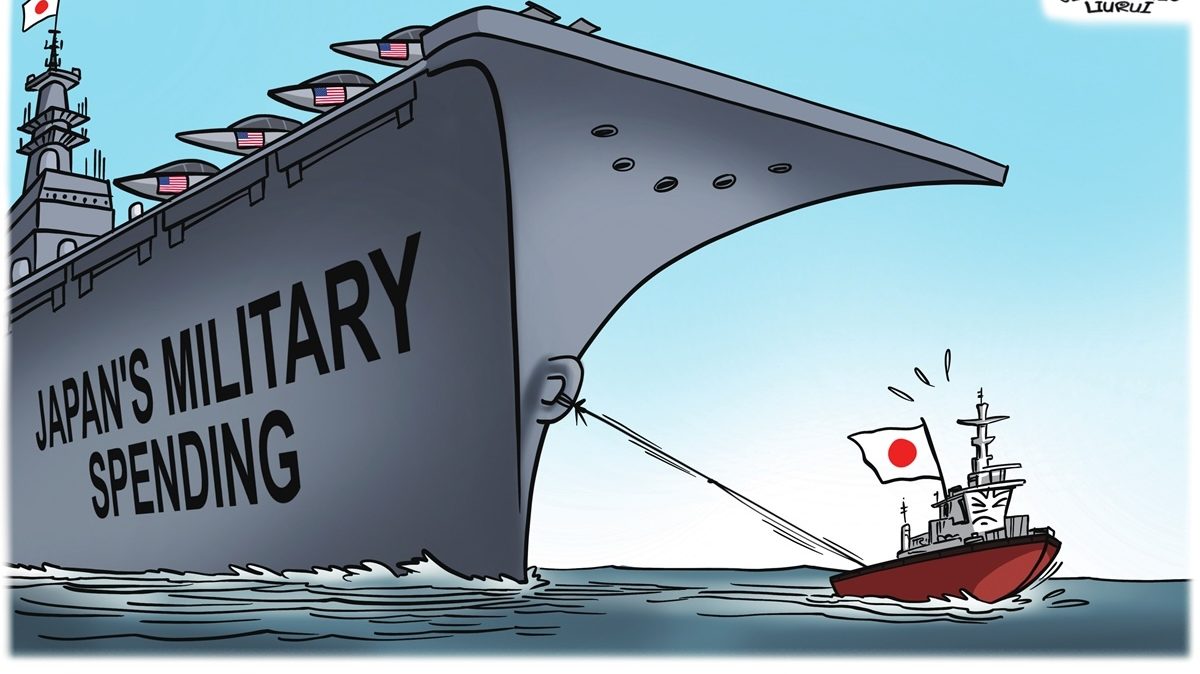

En consecuencia, la carga de ajuste creada por el repliegue de China recaerá con mayor probabilidad de forma desproporcionada sobre Japón.

Japón ocupa una posición distintiva dentro de la arquitectura financiera liderada por Estados Unidos. Es a la vez un aliado de seguridad clave, un importante poseedor de reservas y sede de instituciones con la capacidad de balance para absorber cantidades sustanciales de deuda soberana extranjera, incluido el Banco de Japón y el Fondo de Inversión del Gobierno. Debido a consideraciones geopolíticas, estratégicas y relacionadas con la alianza, a Tokio podría resultarle difícil rechazar las expectativas implícitas de aumentar sus compras de bonos del Tesoro estadounidense.

Este cambio, aunque aparentemente técnico y financiero, conlleva importantes consecuencias macroeconómicas, políticas y estratégicas para Japón. Una mayor absorción de bonos del Tesoro ejercería presión a la baja sobre el yen, complicaría la política monetaria interna y restringiría el espacio fiscal.

Con el tiempo, estas presiones podrían afectar la estabilidad económica de Japón, su autonomía en materia de política monetaria y su capacidad a largo plazo para financiar la modernización militar al tiempo que mantiene su posición estratégica en la región.

Paradójicamente, un ajuste financiero iniciado en Pekín podría limitar indirectamente la capacidad de Tokio para construir las mismas capacidades destinadas a contrarrestar la influencia regional de China.

Reasignación y debilitamiento estructural de la autonomía monetaria de Japón

La retirada de China de los bonos del Tesoro estadounidense altera la distribución de la demanda en el mercado mundial de bonos soberanos. En términos prácticos, la disminución de un gran comprador requiere el surgimiento de otros. Entre las economías avanzadas, Japón está en una posición única, gracias a su persistente superávit de la cuenta corriente, sus profundas instituciones financieras y sus compromisos de alianza, para llenar parte de este vacío.

Sin embargo, una acumulación a gran escala de bonos del Tesoro requiere una conversión constante de yenes a dólares. Esta dinámica ejerce una presión estructural a la baja sobre el yen. Para Japón, cuya economía depende en gran medida de la energía y los alimentos importados, una moneda más débil se traduce directamente en inflación importada y una disminución del poder adquisitivo real de los hogares.

Lo que parece una decisión de cartera en la gestión de reservas se convierte, a nivel nacional, en un problema de costo de vida con ramificaciones macroeconómicas y políticas.

Más importante aún, una absorción sostenida de bonos del Tesoro restringe la libertad de acción de la política monetaria del Banco de Japón. Para mantener la viabilidad de las compras de activos en el extranjero sin desestabilizar los mercados internos, Japón debe mantener los rendimientos internos suprimidos. Esta lógica refuerza la continuación, o al menos la sombra, del control de la curva de rendimiento y las tasas de interés ultrabajas.

En consecuencia, la política monetaria de Japón se vincula indirectamente a las condiciones fiscales de Estados Unidos. Si los déficits estadounidenses se amplían y la emisión de bonos del Tesoro aumenta, la capacidad de Japón para mantener una normalización interna de la política disminuye.

Esto no es una pérdida abierta de soberanía, sino una limitación funcional. La capacidad del banco central para responder a la inflación interna, el estancamiento salarial o las burbujas de activos se reduce porque las tasas de interés más altas fortalecerían el yen (lo que encarecería la acumulación de bonos del Tesoro) y estresarían el sector público japonés, que ya está muy endeudado.

Así, la gestión macroeconómica de Japón se subordina sutilmente a los requisitos financieros externos que se originan en los mercados de deuda estadounidenses. Con el tiempo, esta dinámica erosiona la flexibilidad necesaria para que Japón emprenda ajustes estructurales importantes, incluidos los necesarios para financiar una expansión sustancial de la capacidad de defensa.

Tensión en los balances, fricciones económicas y erosión del espacio fiscal

La absorción de bonos del Tesoro estadounidense en un momento de altos rendimientos globales introduce otra capa de vulnerabilidad: el riesgo de valoración a mercado. A medida que los rendimientos aumentan, el valor de mercado de las tenencias de bonos existentes disminuye. Los bancos, las aseguradoras y los fondos de pensiones japoneses, ya profundamente entrelazados con los mercados de deuda gubernamental, se enfrentan a presiones en los balances similares a las observadas en algunas partes del sistema bancario estadounidense en 2023, aunque de forma más lenta y difusa.

Para instituciones como el Fondo de Inversión del Gobierno, una mayor exposición a la deuda soberana estadounidense a rendimientos más altos puede parecer atractiva desde una perspectiva de rendimiento nominal. Sin embargo, el riesgo cambiario, la volatilidad de la valoración y la exposición a la duración introducen fragilidad sistémica. Las instituciones financieras se vuelven más sensibles a los cambios en la política monetaria estadounidense, las expectativas de inflación y los debates fiscales políticos, factores que están fuera del control japonés.

Simultáneamente, las consecuencias económicas internas de un yen estructuralmente más débil se acumulan. La inflación importada reduce los salarios reales, deprime el consumo y aumenta el descontento público. Los desafíos demográficos de Japón, como el envejecimiento de la población y el lento crecimiento de la fuerza laboral, ya limitan la expansión potencial de la producción. Una mayor presión inflacionaria sin un crecimiento salarial correspondiente restringe los ingresos fiscales y aumenta la dificultad política de aumentar los impuestos para financiar la modernización de la defensa.

La deuda pública de Japón supera el 250% del PIB, la más alta entre las economías avanzadas. Aunque de titularidad nacional, esta deuda solo es sostenible en condiciones de tipos de interés bajos.

Si el gobierno busca expandir significativamente el gasto en defensa, de acuerdo con los compromisos estratégicos recientes, debe aumentar el endeudamiento o reasignar el gasto. Ambas opciones se vuelven política y económicamente más difíciles en un entorno en el que la flexibilidad de la política del banco central está restringida y el poder adquisitivo de los hogares está disminuyendo.

Así, surge un circuito de retroalimentación: una mayor absorción de bonos del Tesoro debilita el yen; un yen más débil empeora las condiciones económicas internas; unas condiciones internas más débiles limitan la capacidad fiscal; una capacidad fiscal limitada restringe la expansión de la defensa.

Dependencia financiera y restricción de la modernización militar

La postura de seguridad contemporánea de Japón se define por su esfuerzo por aumentar el gasto en defensa, revisar las limitaciones doctrinales y mejorar la capacidad de disuasión en respuesta a la creciente presencia militar de China. Estas ambiciones requieren un compromiso fiscal sostenido durante décadas. Las capacidades militares avanzadas, como la defensa antimisiles, la expansión naval, las capacidades cibernéticas y la modernización aeroespacial, son intensivas en capital y tecnológicamente exigentes.

Sin embargo, la arquitectura financiera descrita anteriormente reduce la capacidad a largo plazo de Japón para financiar estas iniciativas sin incurrir en tensiones políticas y económicas. El gasto en defensa compite directamente con el gasto social en una sociedad que envejece rápidamente.

Si los salarios reales se estancan y la inflación importada persiste, la tolerancia pública a impuestos más altos o a la reducción del gasto en bienestar disminuye. Los líderes políticos, incluso después de victorias electorales decisivas, operan dentro de estas limitaciones económicas.

La ironía estratégica se hace evidente. La reducción de la exposición de China a los bonos del Tesoro estadounidense está motivada por el deseo de aislarse de la coerción financiera y aumentar la autonomía. Sin embargo, el efecto secundario es aumentar la exposición de Japón al mismo sistema financiero del que China está saliendo.

A medida que Japón se convierte en un apoyo marginal más importante de los mercados de deuda estadounidenses, importa indirectamente los riesgos financieros asociados con la expansión fiscal estadounidense y la volatilidad de la política monetaria.

En esta configuración, Japón evoluciona hacia un pilar crítico pero vulnerable del sistema del dólar. Cualquier intento futuro de Tokio de reducir su exposición, ya sea por razones económicas o políticas, correría el riesgo de desestabilizar los mercados de bonos mundiales, limitando así su propia libertad de acción. Este camino de dependencia encierra efectivamente a Japón en un papel en el que la estabilidad financiera tiene prioridad sobre la flexibilidad estratégica.

En consecuencia, la capacidad de Japón para financiar un ejército más fuerte depende no solo de la voluntad política interna, sino también de la estabilidad de la política fiscal estadounidense y la demanda mundial de dólares. China, por el contrario, desplaza gradualmente las reservas a activos como el oro y diversifica la exposición, aumentando su resiliencia ante los choques externos. La divergencia en la estrategia financiera se traduce, con el tiempo, en una divergencia en la autonomía estratégica.

El resultado es sutil pero significativo: si bien Japón busca fortalecer su postura de disuasión, los ajustes financieros que se producen a nivel mundial restringen las bases económicas necesarias para sostener esa postura. El movimiento de China no es confrontacional, sino estructural. No debilita directamente a Japón; remodela el entorno financiero en el que Japón debe operar.

El repliegue de China de los bonos del Tesoro estadounidense no debe interpretarse únicamente como una señal sobre el futuro del dólar o la trayectoria de la rivalidad sino-estadounidense. Su significado más profundo radica en cómo redistribuye la responsabilidad financiera dentro del sistema liderado por Estados Unidos, con Japón emergiendo como el principal absorbente del ajuste resultante.

Este cambio puede debilitar a Japón a través de tres mecanismos de refuerzo:

- la erosión de la autonomía monetaria,

- el aumento de la tensión en los balances y la macroeconomía y

- la reducción del espacio fiscal disponible para una expansión sostenida de la defensa.

El efecto acumulativo es una reducción gradual de la flexibilidad estratégica de Japón en un momento en que busca mejorar sus capacidades militares para contrarrestar la influencia regional de China.

En este contexto, el movimiento refleja una lógica estratégica a largo plazo. Al reducir su propia exposición al apalancamiento del dólar y aumentar indirectamente la dependencia de Japón de la misma arquitectura financiera, China mejora su posición relativa sin confrontación directa. La diplomacia financiera opera así como un instrumento sutil que da forma al entorno estratégico de Asia Oriental.

Las implicaciones no son de crisis inmediata, sino de restricción gradual. Con el tiempo, Japón puede descubrir que los costos económicos asociados con el mantenimiento de la arquitectura financiera que respalda sus compromisos de alianza limitan los recursos disponibles para una maniobra estratégica independiente. Por el contrario, la estrategia de reservas diversificada de China mejora su autonomía financiera y estratégica.

En consecuencia, el equilibrio de poder regional puede verse influenciado tanto por las decisiones de cartera soberana como por las medidas convencionales de capacidad militar. Por esta razón, los responsables políticos estadounidenses deben ejercer prudencia estratégica al alentar una mayor absorción de los bonos del Tesoro estadounidense por parte de Japón, ya que una dependencia excesiva de este canal corre el riesgo de socavar las bases económicas que permiten a Japón contribuir eficazmente a la seguridad regional.

No mates a la gallina que pone los huevos de oro.

Sigue leyendo