Los asesores financieros lo denominan “fuga”, un hábito peligroso que debilita las cuentas de jubilación para satisfacer necesidades inmediatas. Sin embargo, investigaciones recientes sugieren que los préstamos de los planes 401(k) rara vez se utilizan para gastos frívolos, sino que sirven como una red de seguridad crucial para los hogares que enfrentan dificultades con los

El estudio, realizado por el Employee Benefit Research Institute y J.P. Morgan Asset Management, analizó el comportamiento de gasto de los participantes de los planes 401(k) del sector privado para determinar el destino de los fondos prestados. Los investigadores encontraron que la atención médica y la vivienda fueron los principales impulsores del endeudamiento.

Los gastos médicos fueron el factor más determinante. Casi la mitad (47.6%) de los hogares que solicitaron un préstamo experimentaron un aumento superior al 10% en sus gastos de atención médica ese mismo año. De hecho, al comparar a los prestatarios con los no prestatarios, la atención médica fue la única categoría de gasto que aumentó significativamente más entre aquellos que recurrieron a sus planes 401(k).

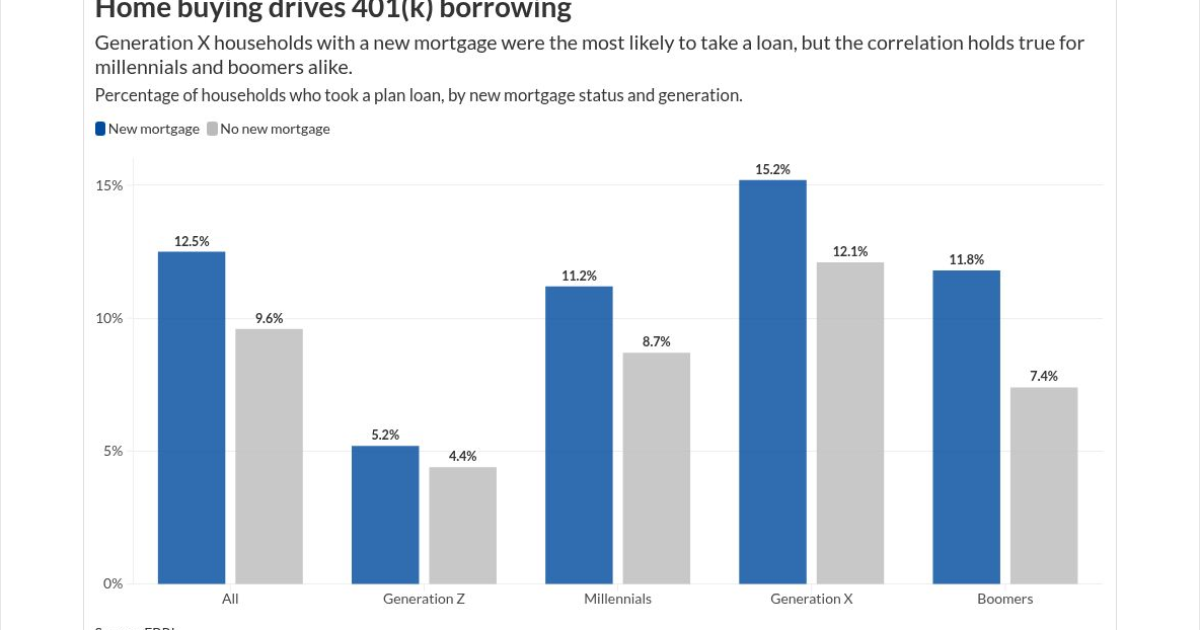

La vivienda también jugó un papel importante, con los datos que muestran una clara correlación entre los préstamos de los planes y las nuevas hipotecas.

Los hogares que comenzaron a realizar pagos de hipoteca fueron más propensos a haber solicitado un préstamo del plan (12.5%) en comparación con aquellos que no iniciaron una hipoteca (9.6%). Esta correlación se mantuvo en todos los grupos de edad, lo que sugiere que los participantes utilizan con frecuencia los fondos de jubilación para cubrir los pagos iniciales o los costos de cierre.

Dado que estos préstamos financian principalmente necesidades esenciales como la salud y la vivienda, los investigadores argumentan que restringir el acceso a ellos no necesariamente

Asesores advierten sobre “bombas fiscales” y la reducción del rendimiento

A pesar de la investigación que sugiere que estos préstamos a menudo son necesarios para la supervivencia financiera, los asesores financieros se muestran cautelosos a la hora de tratar un 401(k) como una cuenta bancaria multiuso.

Vince Clanton, un asesor principal y representante de inversiones de Chancellor Wealth Management, con sede en Atlanta, dijo que generalmente anima a los empleadores a no permitir préstamos por dificultades económicas. Clanton explicó que los empleados a menudo ven el saldo de su 401(k) como su única forma de ahorros líquidos, sin tener en cuenta los riesgos de la separación del empleo.

“Si un empleado deja la empresa con una deuda pendiente, debe saldarla, o se considerará una distribución, sujeta al impuesto sobre la renta ordinario y [potencialmente] a una penalización del 10% si el empleado tiene menos de 59 años y medio”, afirmó.

Más allá de las implicaciones fiscales, Clanton señaló que los préstamos generalmente provocan un menor rendimiento de la cartera debido al

“La mejor solución es fomentar un equilibrio entre la contribución al 401(k) y un fondo de emergencia mantenido en un banco”, añadió.

¿Pueden funcionar los préstamos del 401(k) para el pago inicial de una vivienda?

Si bien los datos del EBRI destacan la popularidad de utilizar los préstamos de los planes para la vivienda, asesores como Michael Espinosa, presidente de TrueNorth Retire en Salt Lake City, advierten contra este enfoque.

Espinosa considera que la necesidad de un cliente de recurrir a los fondos de jubilación para pagar una vivienda a menudo indica que el comprador se está excediendo en sus posibilidades.

“Lo veo como un problema si necesitan pedir un préstamo de su cuenta de jubilación para tener el pago inicial de una vivienda, ya que los anima a

Dean Tsantes, un asesor financiero de VLP Financial Advisors en Vienna, Virginia, estuvo de acuerdo, especialmente en el caso de los clientes más jóvenes que necesitan que el interés compuesto trabaje a su favor.

“Los animaría a planificar a largo plazo y a considerar el 401(k) solo para la jubilación y no como un fondo al que puedan acceder en caso de emergencia”, dijo Tsantes.

Aboga por una estrategia de “cubetas” en la que los clientes acumulen entre tres y seis meses de ahorros líquidos antes de financiar agresivamente otros objetivos.

¿Una opción viable para el cliente adecuado?

A pesar de sus inconvenientes, algunos asesores creen que los préstamos de los planes de contribución definida tienen su lugar para ciertos clientes, especialmente cuando la alternativa es un préstamo con intereses más altos.

Cody Ward, fundador de Leeway Planning en Walpole, Massachusetts, dijo que, si bien la conversación debe comenzar con los riesgos explícitos (impuestos, penalizaciones y rendimiento de la secuencia), existe un momento y un lugar para los préstamos del 401(k).

“En las circunstancias adecuadas, puede tener mucho sentido cuando se enfrenta a deudas con intereses altos que van en contra de los objetivos financieros”, dijo Ward.

Si el cliente comprende los riesgos y ha corregido los hábitos financieros que crearon la situación en la que necesita un préstamo del plan de contribución definida, Ward dijo que a veces es “mejor para el cliente

“En última instancia, la decisión pertenece al cliente”, concluyó Ward.